中心思想

业绩稳健增长与市场份额提升

透景生命2018年一季度营业收入同比增长21.97%,归母净利润同比增长2.04%,主要得益于体外诊断行业市场规模的扩大以及公司凭借稳定的产品质量、领先的技术优势和丰富的产品布局,市场占有率得到进一步提高。

战略聚焦肿瘤与多元化布局

公司以肿瘤全病程临床检测产品为核心,覆盖“早筛-辅助诊断-个体化用药-预后监测”全环节,同时积极拓展自身免疫性疾病、感染、心血管等新领域,丰富产品线,为未来业绩增长奠定坚实基础。

持续研发投入与销售网络强化

公司持续加大研发投入,预计2018年将有5个以上试剂产品获得注册证,并计划扩充销售团队至90-100人,以巩固市场地位、积累客户资源并提升品牌影响力。

主要内容

2018年一季度业绩概览与增长驱动

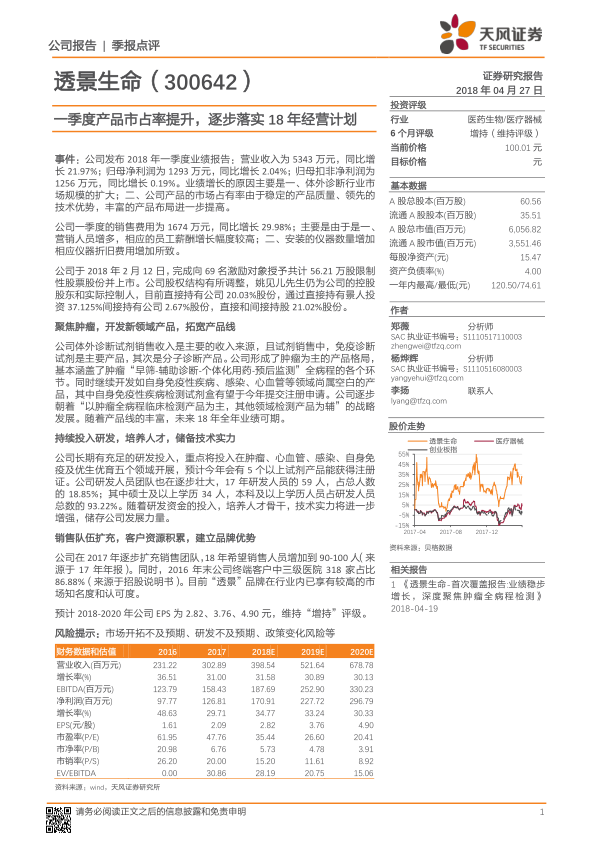

- 财务表现: 2018年一季度,公司实现营业收入5343万元,同比增长21.97%;归母净利润1293万元,同比增长2.04%;扣非归母净利润1256万元,同比增长0.19%。

- 增长原因: 业绩增长主要受益于体外诊断行业市场规模的扩大,以及公司产品在市场占有率上的提升。

- 费用支出: 销售费用为1674万元,同比增长29.98%,主要系营销人员增加导致员工薪酬增长及仪器安装数量增加带来的折旧费用上升。

- 股权结构调整: 公司于2018年2月完成向69名激励对象授予56.21万股限制性股票,控股股东姚见儿先生直接和间接持股比例调整为21.02%。

产品战略:聚焦肿瘤并拓展新领域

- 核心业务: 体外诊断试剂销售是公司主要收入来源,其中免疫诊断试剂是主要产品,分子诊断产品次之。

- 肿瘤全病程覆盖: 公司已形成以肿瘤为主的产品格局,基本涵盖肿瘤“早筛-辅助诊断-个体化用药-预后监测”全病程的各个环节。

- 新领域布局: 公司积极开发自身免疫性疾病、感染、心血管等领域尚属空白的产品,其中自身免疫性疾病检测试剂盒有望于2018年提交注册申请。

- 战略方向: 公司逐步朝着“以肿瘤全病程临床检测产品为主,其他领域检测产品为辅”的战略发展。

研发投入与人才储备

- 研发重点: 公司长期有充足的研发投入,重点聚焦肿瘤、心血管、感染、自身免疫及优生优育五个领域。

- 产品注册预期: 预计2018年将有5个以上试剂产品获得注册证。

- 研发团队建设: 2017年研发人员增至59人,占总人数的18.85%;其中硕士及以上学历34人,本科及以上学历人员占研发总数的93.22%,显示公司对人才培养和技术实力的重视。

销售网络与品牌建设

- 销售团队扩充: 公司计划在2018年将销售人员增加至90-100人,以强化市场覆盖。

- 客户资源优势: 截至2016年末,公司终端客户中三级医院占比高达86.88%(318家),积累了优质客户资源。

- 品牌影响力: “透景”品牌在行业内已享有较高的市场知名度和认可度。

财务预测与投资评级

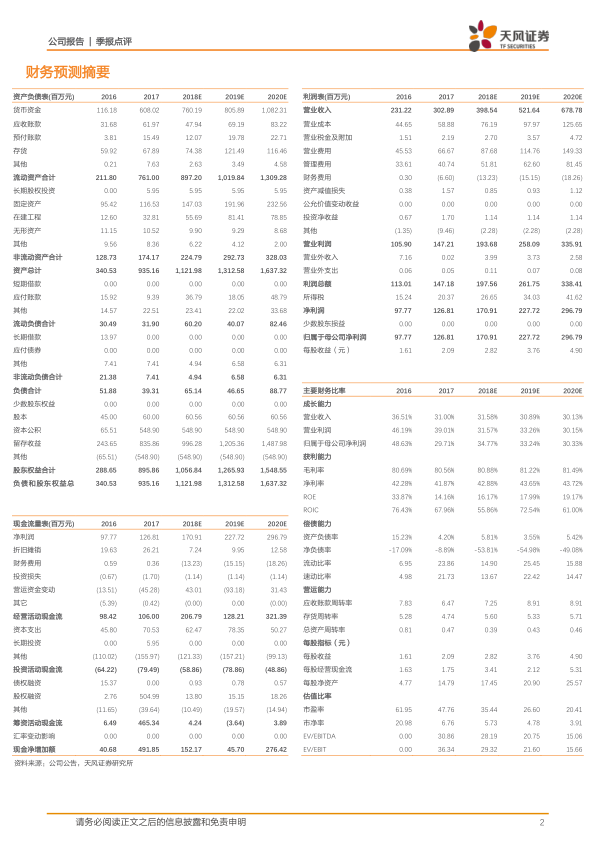

- 盈利预测: 预计公司2018-2020年EPS分别为2.82元、3.76元、4.90元。

- 营收增长预测: 预计2018-2020年营业收入增长率分别为31.58%、30.89%、30.13%。

- 净利润增长预测: 预计2018-2020年归母净利润增长率分别为34.77%、33.24%、30.33%。

- 投资评级: 维持“增持”评级。

- 风险提示: 市场开拓不及预期、研发不及预期、政策变化风险。

总结

透景生命在2018年一季度实现了营收和净利润的稳健增长,主要得益于体外诊断市场的扩张和公司产品市场份额的提升。公司战略上聚焦肿瘤全病程检测,并积极拓展自身免疫性疾病等新领域,以丰富产品线。同时,公司持续加大研发投入,培养高素质研发人才,并计划扩充销售团队,巩固其在三级医院的客户优势和品牌影响力。基于对公司未来产品线丰富和市场拓展的预期,分析师维持了“增持”的投资评级,并预测未来三年公司盈利将持续增长,但需关注市场开拓、研发进展及政策变化等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用