透景生命(300642)

事件:2022年10月29日,公司发布2022年第三季度报告:公司前三季度实现营业收入5.18亿元,同比增长14.15%;归母净利润0.88亿元,同比下降16.64%;扣非净利润0.70亿元,同比下降20.41%。

经营活动产生的现金流量净额1.31亿元,同比增长60.74%,主要系较历史同期采购付款增长小于销售收款增长、因疫情其他经营活动支付的款项有所减少以及享受税金缓缴所致。

其中,2022年第三季度公司实现营业收入1.98亿元,同比增长31.10%;归母净利润0.45亿元,同比增长45.96%;扣非净利润0.41亿元,同比增长66.81%。经营活动产生的现金流量净额0.17亿元,同比增长30.63%。

收入利润逐季增加,一体机拓展空白客户

由于全国多地持续受疫情影响,医院、体检中心等终端客户的常规诊疗活动受限,对公司肿瘤标志物、自身免疫等重要产品的市场销售造成一定影响。公司借助新媒体进行线上推广的同时,积极调整短期营销工作重点,及时推出新冠检测所需的配套仪器和耗材,以应对短期市场需求的变化,使公司销售收入逐季改善明显:2022年第一至第三季度分别实现营业收入1.45亿元、1.76亿元,1.98亿元;经营业绩亦保持类似的趋势:2022年第一至第三季度分别实现归母净利润0.05亿元、0.38亿元、0.45亿元,同比增速分别为-77.10%、-26.95%、45.96%。

此外,公司仪器投放节奏未受疫情影响,公司2022年上半年完成682台各类仪器的装机(含销售),我们预计第三季度持续增加。这些仪器的成功装机虽然可能增加了公司的销售费用,但未来将带来更多的试剂销售收入,为公司的产品收入不断提升打下基础。

其中,公司为大规模新冠筛查实现全自化的样本前处理、加快检测速度,推出了一款以功能高度集成化的开盖提取一体机;该产品契合市场需求,增长迅速。该一体机除能实现新冠检测的自动化前处理,也可实现其他分子检测以及质谱检测的自动化前处理,未来有望加快公司其他分子产品及质谱产品的检测速度,提高检测通量;同时随着一体机的快速装机,公司拓展了部分空白客户,未来有望借助一体机建立的合作逐渐导入公司的其他产品,为公司未来发展提供新的增长点。

第三季度毛利率环比改善,期间费用率显著优化

2022年前三季度,公司整体毛利率同比下降11.58pct至55.64%,我们推测主要系毛利率较低的代理产品及设备销售占比上升较多所致;销售费用率同比下降1.29pct至25.99%;管理费用率同比下降1.21pct至5.88%;研发费用率同比下降0.61pct至10.32%,财务费用率同比下降1.32pct至-1.62%,我们推测主要系美元汇率上升产生汇兑收益增加所致;综合影响下,公司整体净利率下降6.33pct至16.92%。

其中,2022年第三季度的整体毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为62.12%、27.29%、4.97%、11.05%、-2.15%、22.57%,分别变动-5.10pct、-4.56pct、-2.57pct、-0.04pct、-1.85pct、+2.19pct。

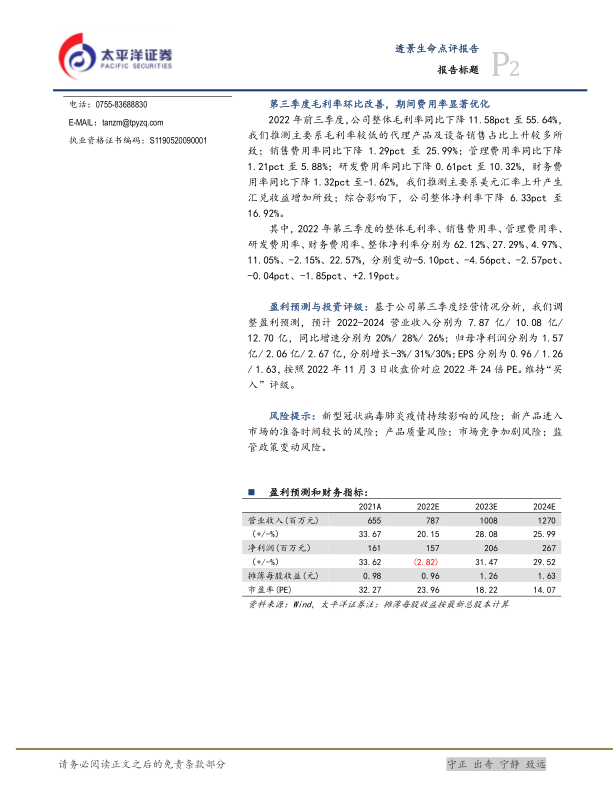

盈利预测与投资评级:基于公司第三季度经营情况分析,我们调整盈利预测,预计2022-2024营业收入分别为7.87亿/10.08亿/12.70亿,同比增速分别为20%/28%/26%;归母净利润分别为1.57亿/2.06亿/2.67亿,分别增长-3%/31%/30%;EPS分别为0.96/1.26/1.63,按照2022年11月3日收盘价对应2022年24倍PE。维持“买入”评级。

风险提示:新型冠状病毒肺炎疫情持续影响的风险;新产品进入市场的准备时间较长的风险;产品质量风险;市场竞争加剧风险;监管政策变动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用