普蕊斯(301257)

事件:

普蕊斯近期发布2023年及2024年一季度报告:2023年公司实现收入7.6亿(+29.7%),主要是由于外部经营环境对临床试验项目开展的干扰逐步消除或减弱,项目业务进度恢复较大所致;实现归母净利润1.3亿(+86.1%),主要由于报告期内项目执行效率有所提升所致;实现扣非归母净利润1.1亿(+70.6%)。2024Q1公司实现收入1.8亿(+17.4%);归母净利润2273.7万(-10.2%),主要由于报告期内收到政府补助金额同比下降较多所致,扣非归母净利润1957.0万(+7.7%)。

公司SMO业务实现快速增长,营销能力加大建设

2023年SMO业务收入7.6亿(+29.7%),公司自成立以来即注重内部SOP的制定、积累和更新,截至目前已建立了一套科学详实的涵盖270余份的SOP制度文件,用于指导和规范员工开展SMO业务中的各项操作。从费用端看:2023年销售费用较上年同期同比增长49.3%,销售费用率1.1%,主要由于公司销售团队人员和薪酬增加以及为扩大业务开展相关市场活动的投入增加所致;管理费用较上年同期同比减少5.4%,管理费用率5.5%,主要由于职工薪酬及服务费减少所致;研发费用同比增长7.8%,研发费用率4.6%,主要由于公司研发投入增加所致。

项目数量持续增加,服务能力不断加强

公司2024Q1累计参与SMO项目超过3100个,较2023年末继续增加100个左右;在执行项目数量为1885个,较2023年末增加53个。截至2024Q1报告期末,公司员工人数由2023年末的4186人继续增至4407人,其中业务人员超过4200人;服务超过930家临床试验机构,临床试验机构可覆盖能力为1300余家,服务范围覆盖全国超过190多个城市。

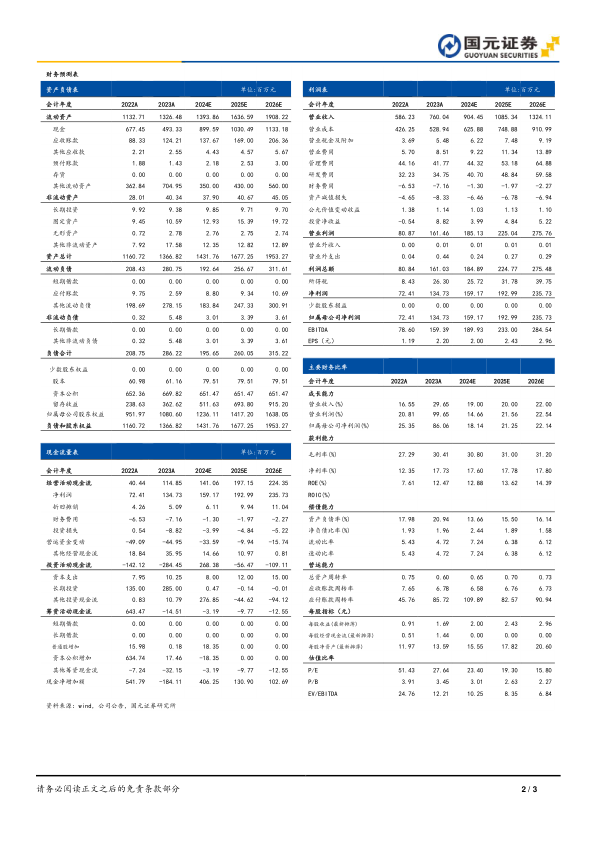

投资建议与盈利预测

2023年公司存量不含税合同金额为18.81亿元(+24.97%),新签不含税合同金额12.92亿元(+23.89%),订单充足。预计公司2024-2026年营收分别为9.04/10.85/13.24亿,对应增速分别为19.00%/20.00%/22.00%;归母净利润分别为1.59/1.93/2.36亿,对应增速分别为18.14%/21.25%/22.14%;对应EPS为2.00/2.43/2.96元/股,对应PE为23.40/19.30/15.80X。维持“买入”评级。

风险提示

行业竞争加剧风险、新订单不确定性风险、医疗行业投融资不确定性风险、行业政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用