普蕊斯(301257)

事件:普蕊斯发布2024年中报。公司2024H1实现收入3.94亿元(同比+13.16%),归母净利润0.55亿元(同比-11.33%),扣非归母净利润0.48亿元(同比-2.81%)。2024年Q2实现收入2.1亿元(同比+9.67%),归母净利润0.32亿元(同比-12.10%),扣非归母净利润0.29亿元(同比-8.87%)。

点评:

行业竞争加剧影响收入端,政府补助降低影响利润端表现。2024H1,公司主营业务-SMO业务收入达3.94亿元(同比+13.16%),行业竞争加剧,价格下降,影响收入表现。利润率方面,2024H1公司实现综合毛利率26.4%(-1.99pp),归母净利率13.93%(-3.85pp),扣非归母净利率12.27%(-2.02pp),2023H1政府补助为1064万元,2024H1为31.6万元,政府补助降低影响净利率。费用率方面,2024H1期间费用率为10.3%(+0.87pp),其中销售/管理/研发/财务费用率分别为1.0%(-0.06pp)/5.6%(+0.44pp)/4.2%(-0.38pp)/-0.5%(+0.87pp)。

新签订单环比增长,在手订单支持发展。2024H1,公司新签订单(不含税)为4.29亿元(同比-31.8%),主要受到行业竞争加剧导致的价格降低影响,二季度以来市场需求逐步回暖,Q2新签订单环比增加112.14%;公司2024H1在手订单(不含税)为18.25亿元(同比+4.1%),支持公司未来发展。

综合能力持续增强,服务能力广受认可。2024H1,公司总人数为4652人,其中CRC超过4460名,在执行项目1955个,累计服务超930家临床试验机构,服务范围覆盖全国多个城市,覆盖能力持续增强。截至2024年6月底,公司累计承接超3200个国内国际SMO项目,在多个疾病领域拥有丰富的项目经验。2018年至2024年6月,公司参与的优势疾病领域项目数及占比均较高:国内血液肿瘤新药项目数26个,占比44.83%;胸部肿瘤新药项目数23个,占比40.35%;乳腺癌新药项目数7个,占比29.17%;PD-1/PD-L1单抗新药项目数11个,占比57.89%。

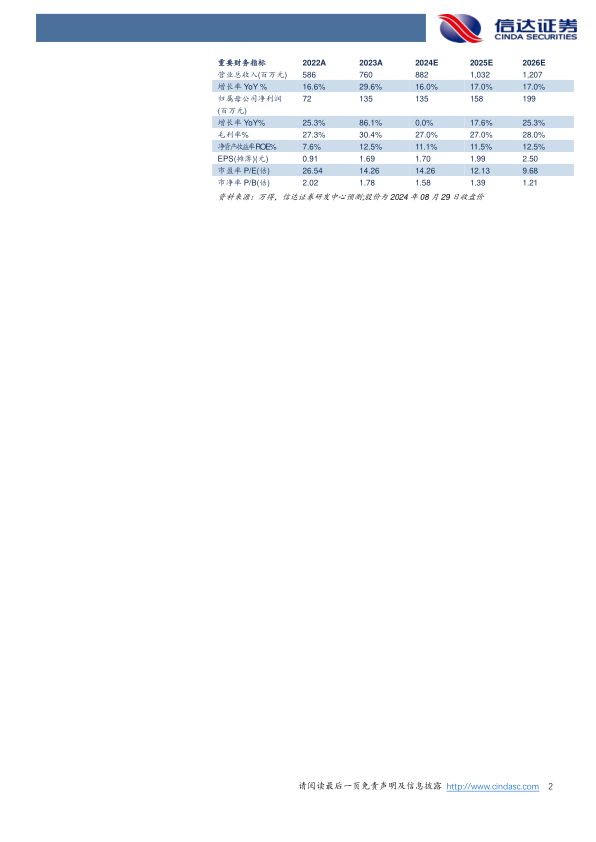

盈利预测与投资评级:我们预计2024-2026年公司营业收入为8.82/10.32/12.07亿元,同比增长16.0%/17.0%/17.0%;归母净利润分别为1.35/1.58/1.99亿元,同比增长0.0%/17.6%/25.3%,对应2024-2026年PE分别为14/12/10倍,维持“买入”评级。

风险因素:行业竞争加剧、研发投入及外包需求下降、政策风险、新业务拓展不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用