中心思想

多品种驱动业绩高增长,政策红利助推中药发展

佐力药业凭借其核心产品乌灵系列(乌灵胶囊、灵泽片)和百令片,以及中药饮片和配方颗粒业务的协同发展,实现了业绩的持续高速增长。公司深耕药用真菌发酵技术,构建了高壁垒的产品管线,并在国家大力支持中医药发展的政策环境下,不断拓展市场空间和提升盈利能力。通过战略聚焦、渠道深耕及产能扩张,佐力药业有望在未来几年保持强劲的增长势头。

核心产品市场地位稳固,新增长点潜力巨大

乌灵胶囊作为独家品种,在神经系统疾病用药市场占据领先地位,并积极拓展帕金森病、冠心病、老年痴呆等新适应症,有望在2025年成为20亿级大单品。灵泽片在良性前列腺增生市场表现强劲,预计2027年达到5亿规模。百令片应用广泛,长期增长空间广阔。同时,中药配方颗粒业务在政策放开和产能释放的背景下,正成为公司新的业绩增长极。

主要内容

公司战略转型与核心产品业绩表现

佐力药业成立于2000年,是一家专注于药用真菌发酵技术生产现代化生物中药的国家高新技术企业。公司产品管线丰富,主要包括乌灵系列、百令片、中药饮片及中药配方颗粒,覆盖精神科、神经内科、泌尿科、肿瘤科、呼吸科、肾科等多个科室。乌灵胶囊、灵泽片、百令片等核心产品均已纳入《国家医保目录》和《国家基本药物目录》。

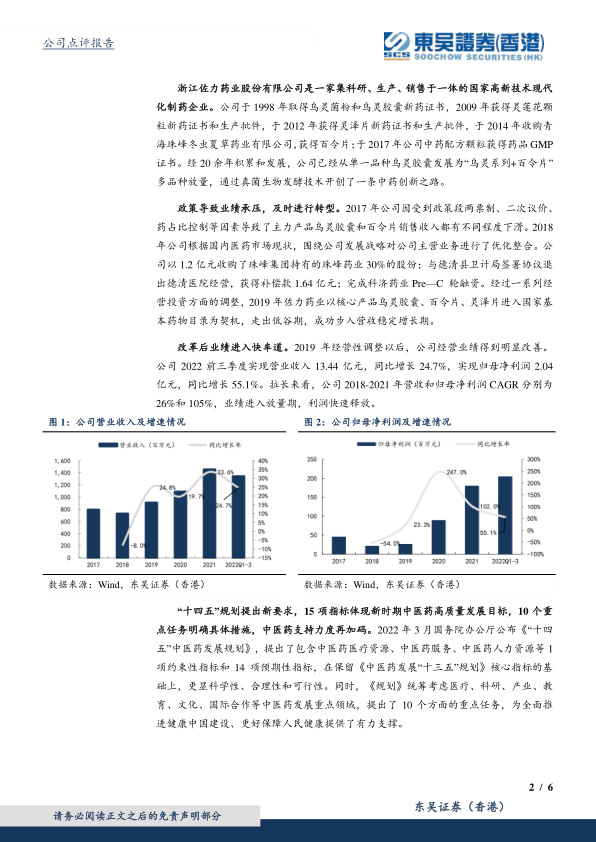

2017年,公司业绩曾因“两票制”等政策承压,但通过2018年的业务优化整合,包括收购珠峰药业股份、退出德清医院经营等,公司成功转型。2019年以来,随着核心产品进入国家基本药物目录,公司业绩重回高增长快车道。2018-2021年,公司营收和归母净利润的年复合增长率(CAGR)分别达到26%和105%。2022年前三季度,公司实现营业收入13.44亿元,同比增长24.7%;归母净利润2.04亿元,同比增长55.1%。盈利能力显著改善,毛利率从2019年的66%提升至2022年前三季度的71.3%,销售净利率从2.6%提升至16.0%。乌灵胶囊和百令片是公司业绩增长的主要驱动力,2021年两者营收占比合计超过75%,四年年化增长率分别达到25.0%和20.2%。

中医药政策红利与市场发展机遇

中医药作为中华传统瑰宝,在国家政策的持续利好下迎来快速发展。2019年中国中药市场规模达到5000亿元,预计未来仍将保持稳健增长。国家出台了《中医药发展战略规划纲要(2016-2030年)》、《关于促进中医药传承创新发展的意见》等多项政策,将中医药发展提升到国家战略高度。

“十三五”期间,中医药服务资源可及性显著提升,中医医院数量、床位数、医师数量均超额完成目标。在新冠肺炎疫情防控中,中医药发挥了独特作用,参与救治确诊病例达92%。

“十四五”规划进一步加码对中医药的支持,提出了15项发展指标和10个重点任务。例如,到2025年,中医医疗机构数将达到9.5万家(较2020年增长31%),二级以上公立综合医院设置中医临床科室的比例达到90%。这些目标将持续提升中医市场规模。

基本药物目录中中成药的占比逐次增加,2018版目录中中成药数量增至268种,占比39.12%。国务院办公厅提出的“986”目标(政府办基层医疗卫生机构、二级公立医院、三级公立医院基本药物配备品种数量占比原则上分别不低于90%、80%、60%)仍有较大差距,这将持续刺激中药品种的放量。

乌灵胶囊:心理大健康领域的领军者

乌灵胶囊是佐力药业的独家品种,主要成分乌灵菌粉具有高生产壁垒,被认定为“国家秘密技术”。该产品在心肾不交所致的失眠、健忘、心悸心烦、神经衰弱等症状中广泛应用,是国内首个提出治疗心理障碍和改善情绪的中药产品。

心理健康领域市场广阔,2019年中国抗焦虑用药市场规模达134.5亿元,我国睡眠障碍者约占人群的38%,心理亚健康状态人群占比73.6%。中药类抗焦虑用药因副作用相对较小,市场地位持续提升。乌灵胶囊通过增加γ-氨基丁酸(GABA)含量发挥镇静安神作用,临床疗效显著,安全性高,已进入《新型冠状病毒肺炎疫情应激心身健康援助手册》等12个临床指南和专家共识。

乌灵胶囊在市场中占据龙头地位,2021年在城市公立医院和县级公立医院中成药用药市场神经系统疾病用药市占率分别为9.8%和6.74%,排名第2和第3。纳入基药目录后,其销量迅速增长,2017-2021年销量从1091万盒增至2321万盒,复合增长率达26.3%。2021年产能利用率已达109.23%,2022年Q1达124.73%,市场需求旺盛。

公司正积极拓展乌灵胶囊的新适应症,已开展帕金森病、冠心病、功能性胃肠病等临床研发,并启动老年痴呆(AD)等临床前研究。随着人口老龄化,AD患者数量持续增加,2020年我国60岁以上痴呆患者达1507万例,AD相关用药空间巨大。公司预计乌灵胶囊在2025年有望成长为20亿级大单品,主要驱动因素包括渗透率提升(通过OTC、线上、院端渠道)、新适应症拓展以及产能扩张。

灵泽片与百令片:潜力品种与广阔市场

灵泽片是乌灵系列的又一潜力品种,主要治疗良性前列腺增生(BPH)。BPH是中老年男性常见病,发病率随年龄递增,市场潜力巨大。2022年上半年,前列腺增生用药零售市场总额1.18亿元,院内市场5.44亿元。灵泽片作为中药创新药物,源于国医名师组方,具有益肾活血、散结利水的独特功效,疗效显著且安全性高,已进入多个专家共识。

灵泽片增长势头强劲,2019-2021年零售端收入CAGR为55%,院内市场收入CAGR高达147%。2022年H1,灵泽片在院内市场销售额达0.58亿元,位列前列腺增生畅销药品第4名。随着人口老龄化和中西医联合用药的推广,灵泽片市场空间广阔,公司预计其在2027年有望达到5亿规模。

百令片为发酵冬虫夏草菌粉制剂,临床应用范围广泛,包括肿瘤科、呼吸科、肾科、中医内科、内分泌等领域。研究表明,百令片对慢性肾病、早期糖尿病等具有显著疗效。作为公司拳头品种,百令片于2018年纳入基药目录后迅速放量,2019-2021年销售额复合增长率达21.5%。2021年在城市社区卫生中心(站)中成药泌尿系统疾病用药中位列TOP10,市场份额为4.28%。公司预计百令片未来将保持20%左右的稳定增长,长期有望成为5-10亿级别大品种。

中药饮片与配方颗粒:新增长极的崛起

中药饮片和配方颗粒是国家重点支持领域,有望成为公司新的增长极。在政策支持下,中药饮片市场规模快速增长,2021年我国中药饮片市场规模接近3000亿元,预计2022年将达3441.5亿元。佐力药业全资控股子公司佐力百草中药拥有1500多个品规的中药饮片,2021年收入达2.9亿元,同比增长25.5%。

中药配方颗粒因其便携、易服、剂量准确等优点,市场规模迅速扩大。2021年国家药监局等四部门发布《关于结束中药配方颗粒试点工作的公告》,宣告长达20年的试点工作结束,销售范围扩大至所有医疗机构,市场有望迎来数倍增长。2021年我国中药配方颗粒市场规模达252.5亿元,同比增长32.87%,预计2025年将达到532.2亿元。

佐力药业作为浙江省中药配方颗粒科研专项试点企业,拥有600多个科研专项企业标准备案,已建成800吨年产能的生产线,并拥有101个国标品种和29个省标品种,正在多省份开展备案工作。自2017年开展配方颗粒业务以来,公司业绩保持高速增长,2017-2021年复合增长率达50.1%,2021年收入达4354万元。随着国标及省标备案品种的增加和全国渠道的铺设,配方颗粒业务有望实现快速放量。

定增募投项目加速落地,产能扩张保障未来增长

公司于2022年8月公告,拟向特定对象发行股票募集资金不超过9.1亿元,其中5.9亿元将用于智能化中药生产基地建设与升级项目,旨在消除产能瓶颈。该项目包含医药固体制剂数字化车间、药用真菌发酵数字化车间等,投产后将大幅提升乌灵胶囊(新增555.5万盒/年)、灵泽片(新增820万盒/年)等核心产品的生产能力。

定增项目预计在2028年为公司带来8.74亿元的增量收入,为公司未来业绩增长提供坚实保障。

总结

佐力药业凭借其在药用真菌发酵技术领域的深厚积累和多品种驱动战略,在国家中医药政策红利的推动下,展现出强劲的增长潜力。乌灵胶囊在心理大健康市场地位稳固,灵泽片和百令片市场空间广阔,中药饮片和配方颗粒业务则有望成为新的增长极。随着定增募投项目的落地和产能的扩张,公司业绩有望持续高速增长。基于对公司核心产品市场前景、政策支持以及产能释放的分析,预计公司未来盈利能力将进一步提升,当前估值水平低于行业平均,具备投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用