佐力药业(300181)

投资要点

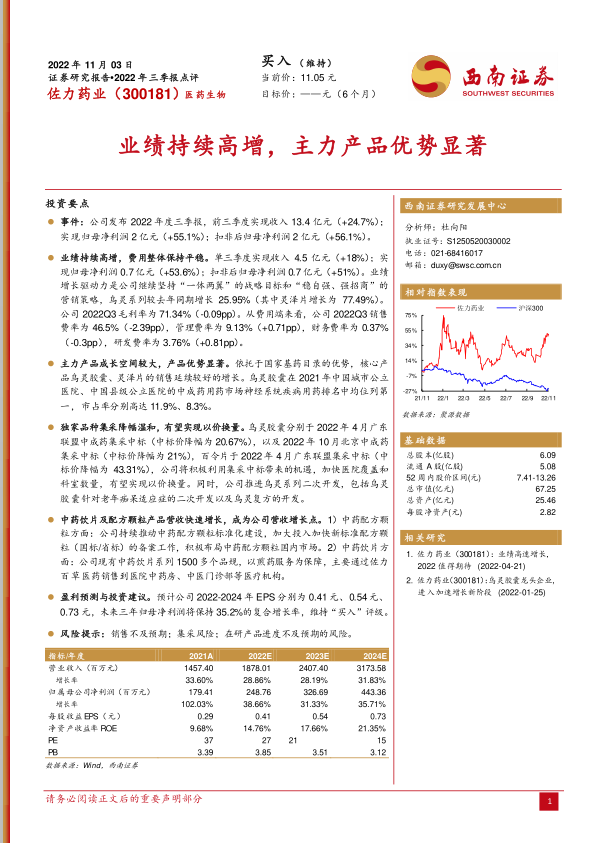

事件:公司发布2022年度三季报,前三季度实现收入13.4亿元(+24.7%);实现归母净利润2亿元(+55.1%);扣非后归母净利润2亿元(+56.1%)。

业绩持续高增,费用整体保持平稳。单三季度实现收入4.5亿元(+18%);实现归母净利润0.7亿元(+53.6%);扣非后归母净利润0.7亿元(+51%)。业绩增长驱动力是公司继续坚持“一体两翼”的战略目标和“稳自强、强招商”的营销策略,乌灵系列较去年同期增长25.95%(其中灵泽片增长为77.49%)。公司2022Q3毛利率为71.34%(-0.09pp)。从费用端来看,公司2022Q3销售费率为46.5%(-2.39pp),管理费率为9.13%(+0.71pp),财务费率为0.37%(-0.3pp),研发费率为3.76%(+0.81pp)。

主力产品成长空间较大,产品优势显著。依托于国家基药目录的优势,核心产品乌灵胶囊、灵泽片的销售延续较好的增长。乌灵胶囊在2021年中国城市公立医院、中国县级公立医院的中成药用药市场神经系统疾病用药排名中均位列第一,市占率分别高达11.9%、8.3%。

独家品种集采降幅温和,有望实现以价换量。乌灵胶囊分别于2022年4月广东联盟中成药集采中标(中标价降幅为20.67%),以及2022年10月北京中成药集采中标(中标价降幅为21%),百令片于2022年4月广东联盟集采中标(中标价降幅为43.31%),公司将积极利用集采中标带来的机遇,加快医院覆盖和科室数量,有望实现以价换量。同时,公司推进乌灵系列二次开发,包括乌灵胶囊针对老年痴呆适应症的二次开发以及乌灵复方的开发。

中药饮片及配方颗粒产品营收快速增长,成为公司营收增长点。1)中药配方颗粒方面:公司持续推动中药配方颗粒标准化建设,加大投入加快新标准配方颗粒(国标/省标)的备案工作,积极布局中药配方颗粒国内市场。2)中药饮片方面:公司现有中药饮片系列1500多个品规,以煎药服务为保障,主要通过佐力百草医药销售到医院中药房、中医门诊部等医疗机构。

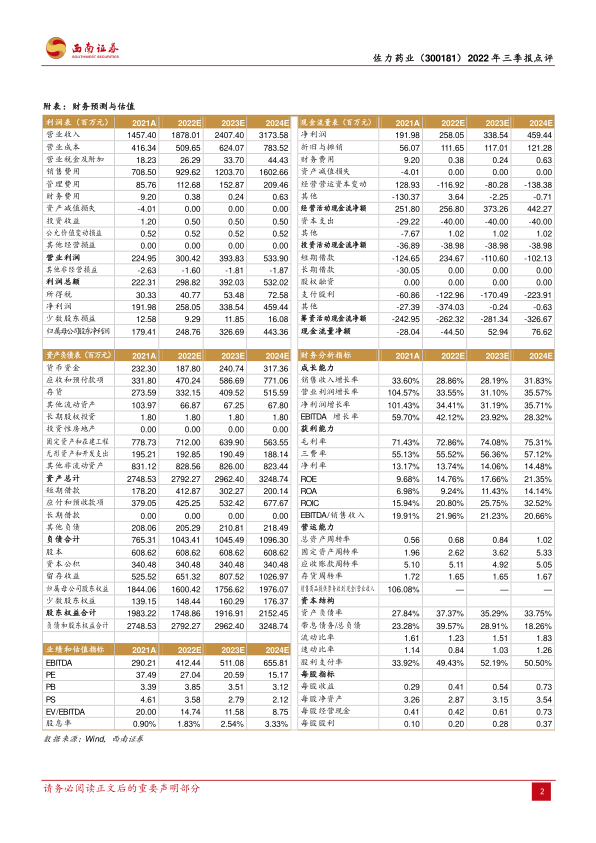

盈利预测与投资建议。预计公司2022-2024年EPS分别为0.41元、0.54元、0.73元,未来三年归母净利润将保持35.2%的复合增长率,维持“买入”评级。

风险提示:销售不及预期;集采风险;在研产品进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用