佐力药业(300181)

投资要点

事件:公司发布2022年年报以及2023年一季报。2022年公司实现收入18.1亿元(+23.9%);实现归母净利润2.7亿元(+52.2%);实现扣非归母净利润2.7亿元(+52.9%)。2023Q1公司实现收入5亿元(+12.8%);实现归母净利润1亿元(+41.8%);实现扣非归母净利润1亿元(+42%)。

乌灵系列持续高增,一季度利润增速亮眼。依托于国家基药目录的优势,公司坚持“稳自营、强招商、布零售、全模块”的营销策略,核心产品乌灵胶囊、灵泽片的销售延续较好的增长。2022年收入分产品拆分,乌灵系列收入10.9亿元(28.5%),占总收入的60.5%;百令片系列收入2.6亿元(-3.24%),占总收入的14.2%;中药饮片收入3.8亿元(+30.5%),占总收入的20.9%;中药配方颗粒剂收入0.6亿元(+36.2%),占总收入的3.3%。2023Q1乌灵系列营业收入同比增长17%,主要是乌灵胶囊的销售数量和销售金额较上年同期分别增长了22.5%和14.5%;灵泽片的销售数量和销售金额较上年同期分别增长了33.5%和34.1%;百令片的销售数量和销售金额较上年同期分别减少8.4%和22.4%,主要是百令片上年二季度开始陆续受湖北联盟集采未中标所致;中药饮片收入较上年同期增长了44.68%。

独家品种集采降幅温和,2023年有望实现以价换量。2022年乌灵胶囊中标广东联盟和北京集采,降价21%;百令片中标广东联盟、北京、山东集采,降价43%,各地的集采执行于2022年12月-2023年1月陆续执行,公司将积极利用集采中标带来的机遇,加快医院覆盖和科室数量,有望实现以价换量。同时,公司推进乌灵系列二次开发,包括乌灵胶囊针对老年痴呆适应症的二次开发以及乌灵复方的开发。

聚焦营销创新,多元化开拓销售渠道。公司针对不同产品选择不同的销售模式。乌灵系列、百令系列以自营、招商和OTC相结合的销售模式,逐步探索布局互联网+医疗、电商等新渠道业务。自营团队主要进行终端开发和专业化学术推广,保证消费者顺利使用产品,并最终推动销售过程的顺利完成;OTC团队开展产品推广策略,加快和连锁大药房的全方位战略合作及门店数量覆盖。

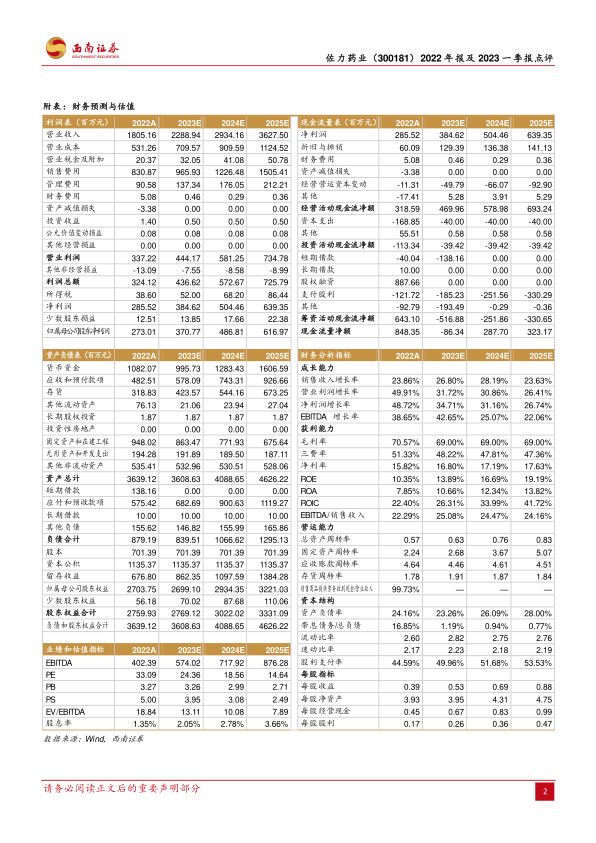

盈利预测与投资建议。预计2023-2025年归母净利润分别为3.7亿元、4.9亿元、6.2亿元,对应同比增速分别为35.8%/31.3%/26.7%,维持“买入”评级。

风险提示:销售或不及预期;集采风险;在研产品进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用