佐力药业(300181)

投资要点

事件:公司发布2023年半年报。2023H1公司实现收入10.1亿元(+13%);实现归母净利润2亿元(+46.5%);实现扣非归母净利润1.9亿元(+48.4%)。。2023Q2公司实现收入5.2亿元(+13.2%);实现归母净利润1亿元(+51.5%);实现扣非归母净利润9798.2万元(+55.2%)。

集采导致销售费率下滑,盈利能力提升明显。公司2023H1毛利率为69.3%(-1.6pp),净利率为19.5%(+4.5pp)。从费用端来看,公司2023H1销售费率为41.6%(-4.7pp);管理费率为4.4%(-0.8pp);财务费率为-0.7%(-1.1pp),主要是2023H1较上年度同期增加了募集资金的利息收入所致;研发费率为4%(+0.4pp),主要是增加了乌灵胶囊在心身疾病领域的临床应用拓展的投入及聚卡波非钙片增加IBS-D适应症的开发所致。

乌灵系列以价换量,销售保持高速增长。2023H1公司核心品种延续较好的市场增长。分品类看,1)乌灵系列2023H1实现收入6.5亿元(+23.9%),占总收入的64%,其中乌灵胶囊销售数量和销售金额较上年同期同比增长了29.6%和20.5%;灵泽片销售数量和销售金额较上年同期同比增长了46.2%和46.6%;2)百令片系列2023H1收入9803.5万元(-26.1%),占总收入的9.7%,百令片销售数量和销售金额较上年同期分别减少了7.8%和26.1%,主要是百令片受湖北联盟集采未中标所致;3)中药饮片及配方颗粒2023H1收入2.6亿元(+20.1%),占总收入的25.8%,中药饮片销售取得了稳健增长,配方颗粒主要是处于国标省标备案阶段,销售较上年同期明显下降。

创新驱动,强化研发。公司持续推进乌灵系列二次开发,包括乌灵胶囊针对老年痴呆适应症的二次开发以及乌灵复方的开发。2023H1筛选出乌灵胶囊治疗AD的20个关键靶点,研究成果发表在《FutureIntegrativeMedicine》上,进一步表明乌灵胶囊可能是治疗AD的一种有效中成药;有序推进灵泽片上市后的临床扩大应用研究;公司开发中药配方颗粒国家标准关键技术攻关,截至2023H1末,公司已完成中药配方颗粒省标国标备案316个;聚卡波非钙片的IBS-D注册临床研究正在稳健推进;百令胶囊按同名同方药,已完成全部上市前各项研究工作,上市申请已获受理。

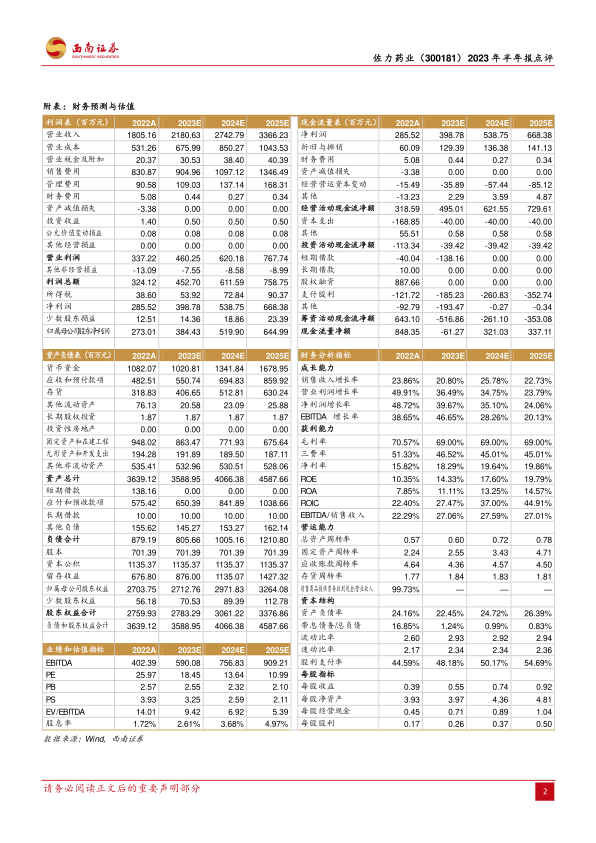

盈利预测与投资建议。预计2023-2025年归母净利润分别为3.8亿元、5.2亿元、6.4亿元,对应同比增速分别为40.8%/35.2%/24.1%,维持“买入”评级。

风险提示:销售或不及预期;集采风险;在研或不及预期;行业政策风险。

微信扫一扫-立即使用

微信扫一扫-立即使用