安琪酵母(600298)

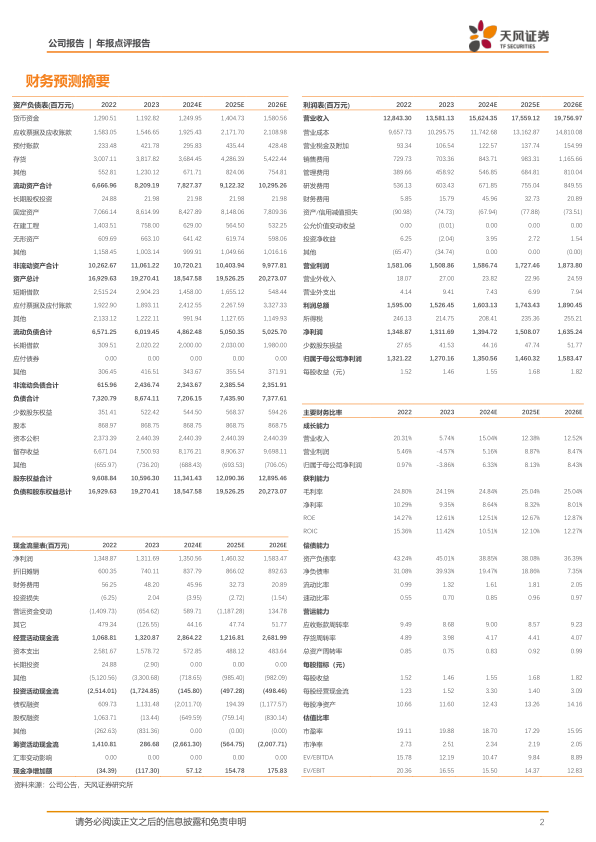

事件:2023年公司收入/归母净利润分别为135.81/12.70亿元(同比+5.74%/-3.86%);23Q4公司收入/归母净利润分别为39.28/3.58亿元(同比+1.76%/-15.48%)。

酵母业务稳健增长,其他业务快速增长。23Q4公司酵母及深加工/制糖/包装类产品/其他收入26.01/6.18/1.02/5.74亿元(同比-1.79%/-20.56%/-14.97%/+71.69%),收入占比分别同比变动-1.47/-4.18/-0.47/+6.12个百分点至66.78%/15.88%/2.61%/14.73%。全年看烘焙面食、YE食品、生物饲料、植保、酿造与生物能源、酶制剂等业务均保持了增长态势;微生物营养、营养健康、包装及材料等业务因行业环境变化,消费疲软等因素导致业务下滑。2023年酵母及深加工/制糖/包装类产品销量同比+10.37%/-36.96%/+0.75%至34.85/8.25/3.36万吨,吨价同比-4.52%/+53.62%/-12.53%至2.73/2.07/1.25万吨。

国外业务保持高增速,经销商数量快速增长。23Q4公司国内/国外收入分别为26.05/12.89亿元(同比-9.17%/+27.38%),收入占比分别同比变动-7.02/+7.02个百分点至66.89%/33.11%。海外推进渠道下沉和二次开发,大力开发新经销商和大用户,国际业务继续保持高增速;同时公司GDR发行获瑞交所附有条件批准。23Q4线下/线上收入分别为27.61/11.33亿元(同比+8.95%/-15.78%),收入占比分别同比变动+5.58/-5.58个百分点至70.90%/29.10%。23Q4末经销商同比增加528家至22353家,其中国内/国外分别同比增加380/148家至16986/5367家,平均经销商收入分别同比变动-11.20%/+23.87%至15.34/24.02万元/家。经销商数量保持快速增长,平均收入略有下滑。

利润率有所下降,费用率相对平稳。23Q4公司毛利率/净利率分别同比变动-0.91/-1.98个百分点至23.02%/9.22%;销售费用率/管理费用率/财务费用率分别同比变动+0.12/+0.89/-1.11个百分点至4.98%/3.00%/0.21%。

投资建议:我们看好公司作为龙头竞争力的持续提升,以及酵母市场长期潜力的开启。24年公司收入目标15.4%,归母净利润目标7.8%。预计24-26年公司收入分别为156.2/175.6/197.6亿元,同比增长15.0%/12.4%/12.5%,归母净利润分别为13.5/14.6/15.8亿元,同比增长6.3%/8.1%/8.4%,对应PE分别为19X/17X/16X,维持“买入”评级。

风险提示:宏观经济下行、消费复苏不及预期、成本持续上涨风险;国内外动销不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用