安琪酵母(600298)

结论与建议:

事件概要:

公司发布2024年员工股权激励计划(草案),拟一次性向1006名员工(董事、高管、核心技术人员、管理骨干等)授予限制性股票1189万股,约为当前总股本的1.37%,股票来源于二级市场回购,授予价格为15.41元/股。

激励计划有望进一步激发经营活力。根据激励草案来看,本次激励解锁期为2024-2026年,对应年份业绩考核目标分别为:1)净资产现金回报率(EOE,2023年为24%)分别不低于21.5%、22%和22.5%;2)以2021-2023年主营业务收入均值为基数,2024-2026年收入增长率分别不低于21%、33%和75%,即单年分别同比增10.2%、9.9%和9.8%;3)资产负债率(2023年为45%)分别不超过51%、53%和55%。此外,单年EOE及营收增速不低于对标企业(23家)75分位值。我们认为业绩考核指标设置合理,此外,对比2020年股权激励计划,本次覆盖范围更广(2020年合计参与人员744人),对于骨干员工的激励效果进一步加强,将完善公司与员工利益绑定,加快公司长期战略落地。

国内需求短期承压,海外市场持续开拓。2024Q1实现营收34.8亿,同比增2.5%,录得净利润3.2亿,同比下降9.5%。区域来看,受制糖(收入yoy-17.6%)、包装(收入yoy-8.4%)等业务拖累,国内实现收入21亿,同比下降4.5%;海外拓展稳步推进,新增国外经销商166个,实现收入13.7亿,同比增16.7%。Q1利润端承压,一方面受新增产能投产影响,报告期折旧增加,以及产品折扣率增加影响,Q1毛利率同比下降0.7pcts至24.7%;另一方面,期间费用率同比上升0.54pcts至13.24%,受Q1发放年终奖、利息费用增加等因素影响。

全年来看,2024年公司经营目标为收入同比增15.4%,净利润同比增7.8%。我们预计全年成本压力温和;需求上,海外受益产能扩建和市场开拓,收入将保持较快增长,国内方面,下游市场预计将稳步复苏,叠加股权激励刺激,全年实现经营目标有望。

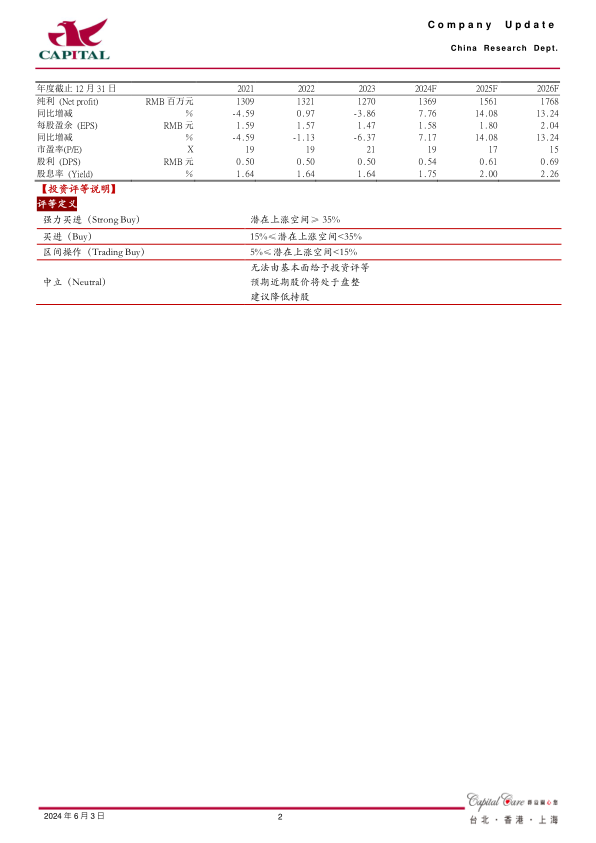

预计2024-2026年将分别实现净利润13.7亿、15.6亿和17.7亿,分别同比增7.8%、14%和13.2%,EPS分别为1.58元、1.80元和2.04元,当前股价对应PE分别为19倍、17倍和15倍,维持“区间操作”的投资建议。

风险提示:海外拓展不及预期,国内需求复苏不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用