安琪酵母(600298)

事件:24H1公司收入/归母净利润分别为71.75/6.91亿元(同比+6.86%/+3.21%)。24Q2收入/归母净利润分别为36.92/3.72亿元(同比+11.30%/+17.26%)。

酵母业务稳健增长,新产品开发上市。24Q2公司酵母及深加工/制糖/包装类产品/其他收入26.70/1.90/0.95/7.10亿元(同比12.24%/-40.07%/-17.05%/+46.42%),收入占比分别同比+0.66/-4.43/-0.89/+4.66个百分点至72.85%/5.17%/2.60%/19.38%。公司上半年发酵总产量达到20.4万吨,同比增长11.5%。酵母主业保持增长态势,制糖业务和包装类业务有所下降。新产品开发方面,耐冷冻干酵母、满易先系列、传统白酒酒曲等产品完成开发并上市,持续加大对高核酸、酵母蛋白、植物蛋白胨等新产品应用推广力度,努力打造新产品增长点,持续增强公司产品竞争力。

国外业务保持较高增速,经销商数量快速增长。24Q2公司国内/国外收入分别为22.11/14.54亿元(同比+6.64%/+19.01%),海外方面加快注册海外营销子公司,聘用本土化销售人员,维持较高增速。24Q2线下/线上收入分别为24.70/11.95亿元(同比+13.04%/+7.65%)。24Q2末经销商同比增加1912家至23237家,其中国内/国外分别同比增加1310/602家至17549/5688家,24Q2平均经销商收入分别同比变动-1.32%/+6.41%至12.60/25.56万元/家。经销商数量延续快速增长,平均收入有所提升。

利润率恢复性增长,费用率有所提升。24Q2公司毛利率/净利率分别同比变动+0.28/+0.36个百分点至23.92%/10.26%。销售费用率/管理费用率/财务费用率分别同比+0.56/-0.33/+0.63%个百分点至5.49%/3.13%/-0.14%。财务费用率提升主要系利息费用增加所致。我们认为期间费用率提升下净利率增长仍高于毛利率增长主要系收到的与收益相关的政府补助增加。

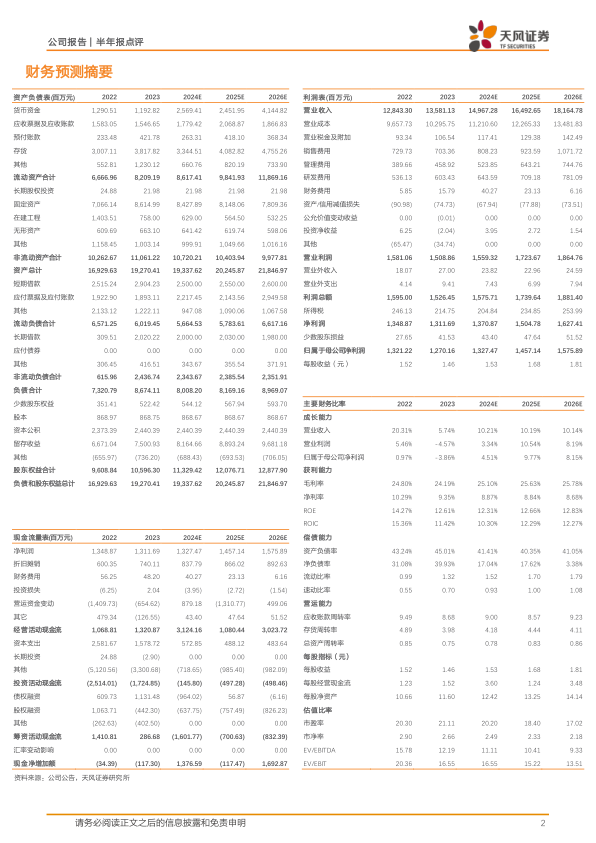

投资建议:我们仍看好公司作为龙头竞争力的持续提升,以及酵母市场长期潜力的开启。根据中报业绩以及公司股权激励计划,我们略调整盈利预测,预计24-26年公司收入分别为149.67/164.93/181.65亿元(前值为156.2/175.6/197.6亿元),同比增长10%/10%/10%;归母净利润分别为13.27/14.57/15.76亿元(前值为13.5/14.6/15.8亿元),同比增长5%/10%/8%,对应PE分别为20X/18X/17X,维持“买入”评级。

风险提示:宏观经济下行、消费复苏不及预期、成本持续上涨风险;国内外动销不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用