安琪酵母(600298)

事件:公司披露24年三季报:24年Q1-3公司实现营收109亿元,同比+13.04%;归母净利润9.53亿元,同比+4.23%;扣非归母净利润8.39亿元,同比+3.44%。其中24Q3公司实现营收37.38亿元,同比+27.14%;归母净利润2.62亿元,同比+7.02%;扣非归母净利润2.43亿元,同比+21.6%。

酵母主业销售环比提速,海外延续高质量增长

分产品看,Q3酵母及深加工、制糖产品、包装类以及其他产品营收分别同比+17.76%/+5.48%/+16.30%/+76.54%。其中,酵母系列环比提速,主要系海外渠道精细化红利释放带动国际收入高质量增长,同时国内需求边际改善;而其他类快增预计主要是公司主业相关类贸易业务放量。分区域看,国内、海外Q3营收分别同比+20.7%/+30.2%;Q1-3国内、国外经销商数量分别净增加848/479家,同时海外平均单商收入同比+8.7%,延续高质量增长。分渠道看,Q3公司线下、线上渠道销售均有所恢复,分别同比+25.3%/+22.03%。

Q3毛利率受短期因子扰动而承压,费用率收窄主要系规模效应摊薄

盈利方面,公司Q3毛利率为21.35%,同比-3.6pct,预计主要系期间出口运费攀升、业务结构等影响。费用端有所下降,Q3四项费率合计同比-1.97pct,而同期销售/管理/研发/财务费用率分别同比-0.10/-0.81/-1.21/+0.15pct,主要系规模效益摊薄。净利率方面,Q3公司归母净利率为7.01%,同比-1.23pct,扣非归母净利率为6.51%,同比-0.24pct,主要系政府补贴减少、资产减值损失扩大所致。

主业经营端持续改善,期待Q4新榨季成本红利

展望24年Q4需求旺季,国内酵母主业有望持续修复,同时公司海外产能投产进一步强化国际市场增长势能,故预计酵母及深加工销售提速,全年冲刺15%的营收增长目标。盈利端,伴随新榨季国内糖蜜价格下行预期、海运费用回落以及海外高盈利的新产能爬坡,公司有望迎来利润拐点。总之,公司国内量的韧性强、海外增长势能高,新榨季成本红利释放等有望提振公司业绩增长弹性。

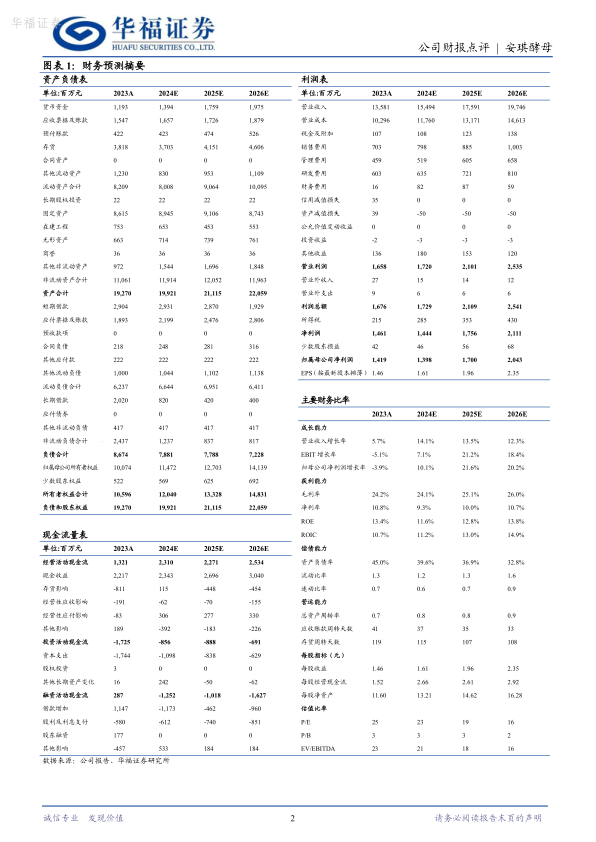

盈利预测与投资建议:考虑到Q3营收增长超预期,我们略微上调盈利预测,预计24-26年归母净利润为13.98/17/20.44亿元(原24-26年为13.87/16.71/20.19亿元),分别同增10%/22%/20%。考虑到海外持续快增、原料成本有望改善,公司业绩有望进入上行周期,故维持“买入”评级。

风险提示:

国内需求恢复不及预期、原材料价格波动、海外业务拓展不及预期、产能投放不及预期、汇率波动风险、食品安全风险

微信扫一扫-立即使用

微信扫一扫-立即使用