诺唯赞(688105)

生物试剂行业进入发展期,进口替代方兴未艾

中国生命科学领域正在快速发展,科研经费的投入在增加,2019年基础生命科学研究、药物发现以及药物临床前研究投入的资金为866亿,2015-2019年复合增长率为18.8%,高于全球生命科学领域资金的增速。生命科学研究投入中10-15%用于生物试剂的投入,包括酶、抗原、抗体等原料。国内生物科研试剂领域起步较晚,正在进行进口替代。从产品类型上看,生物科研试剂分为分子类、蛋白类和细胞类,其中分子类占比50.9%最高。

四大技术平台+酶库为核心竞争力,已初步形成下游客户黏性

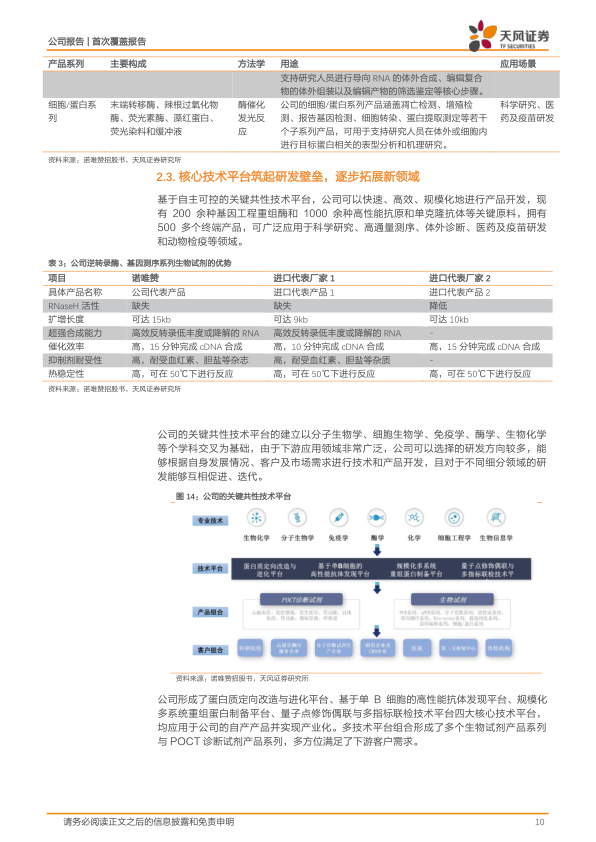

公司深耕生命科学服务领域,经过近10年技术迭代建立围绕功能性蛋白质的关键共性技术平台和酶库——1)四大核心技术平台筑起研发壁垒,通过蛋白质定向改造与进化平台、单B细胞的高性能抗体发现平台、模化多系统重组蛋白制备平台和量子点修饰偶联与多指标联检技术平台,公司快速、高效、规模化地进行产品开发,现有200余种基因工程重组酶和1000余种高性能抗原和单克隆抗体等关键原料。2)酶库满足不同客户的需求,酶主要涉及高通量测序、等温扩增、PCR和qPCR等领域,覆盖上万种庞大的变体酶库。凭借着酶库和技术平台,公司客户覆盖1000多所科研院校、700多家高通量测序服务企业、700多家分子诊断试剂生产企业和200多家医药研发企业。

新冠抗原检测试剂盒国内获批,迎来第二增长曲线

2022年3月12日,公司新冠抗原检测试剂盒国内获批,可用于检测新型冠状病毒感染疑似人群,该抗原检测试剂可作为核酸检测的辅助和补充,配合国家新型冠状病毒检测策略,进一步提高“早发现”能力。截至2022年3月19日,国家药监局已批准17个新冠病毒抗原检测试剂产品。由于新冠疫情的反复以及毒株的变异,未来两年内新冠检测仍将需求较大,此次新型冠状病毒抗原检测试剂产品国内获批上市,进一步丰富了公司新型冠状病毒检测整体解决方案的应用场景,有助于提升公司在相关领域的竞争力。

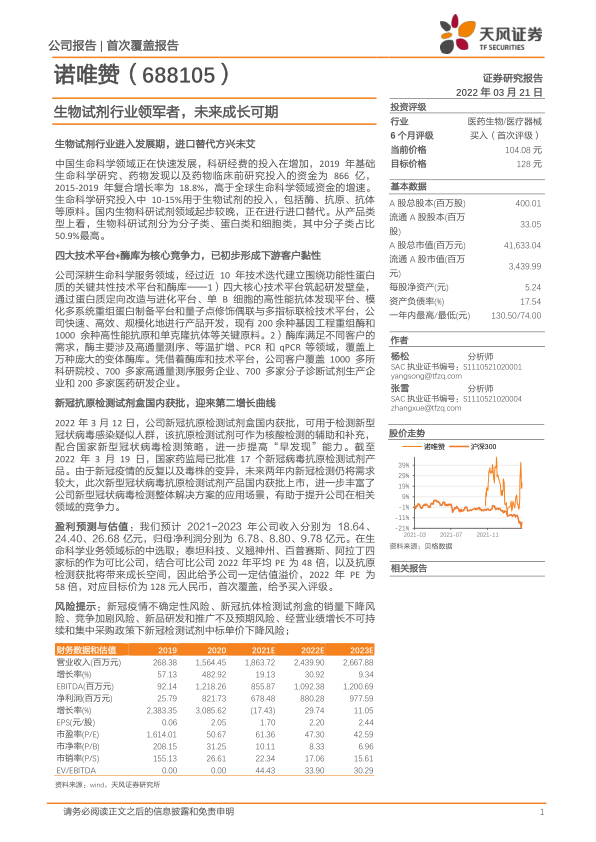

盈利预测与估值:我们预计2021-2023年公司收入分别为18.64、24.40、26.68亿元,归母净利润分别为6.78、8.80、9.78亿元。在生命科学业务领域标的中选取:泰坦科技、义翘神州、百普赛斯、阿拉丁四家标的作为可比公司,结合可比公司2022年平均PE为48倍,以及抗原检测获批将带来成长空间,因此给予公司一定估值溢价,2022年PE为58倍,对应目标价为128元人民币,首次覆盖,给予买入评级。

风险提示:新冠疫情不确定性风险、新冠抗体检测试剂盒的销量下降风险、竞争加剧风险、新品研发和推广不及预期风险、经营业绩增长不可持续和集中采购政策下新冠检测试剂中标单价下降风险;

微信扫一扫-立即使用

微信扫一扫-立即使用