诺唯赞(688105)

事件

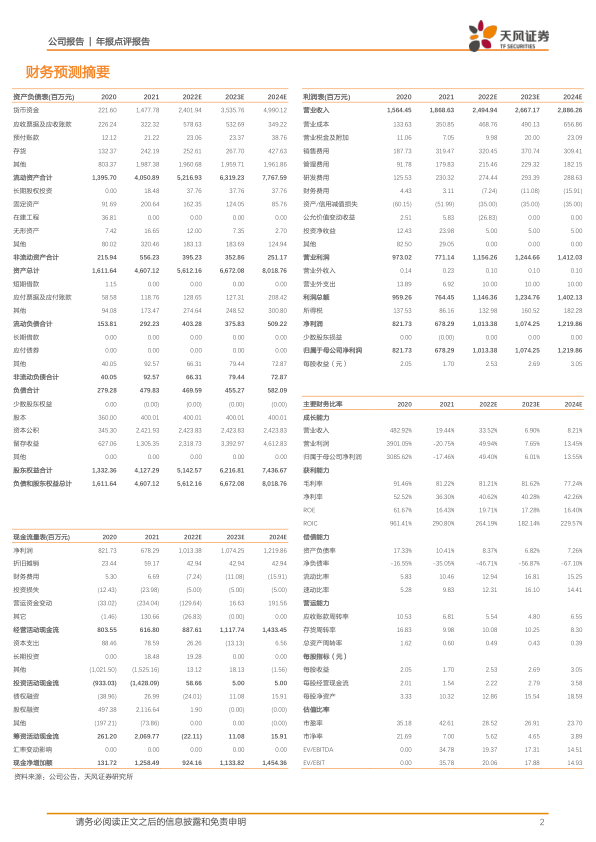

4 月 21 日,公司发布 2021 年年度报告和 2022 年一季度报告,2021 年实现营业收入 18.69 亿元,同比增长 19.44%,实现归母净利润 6.78 亿元,同比下降 17.46%;实现扣非归母净利润 6.44 亿元,同比下降 20.90%。2022年一季度实现 9.75 亿元,同比增长 80.07%,实现归母净利润 4.31 亿元,同比增长 28.18%;实现扣非归母净利润 4.13 亿元,同比增长 25.79%。

点评

常规业务恢复性增长,新冠相关业务销售规模保持稳定

常规业务板块,公司 2021 年实现收入 7.19 亿元,同比增长 91%,主要由于疫情得到控制,使得常规业务实现复苏性增长。新冠相关业务(包括诊断原料及终端检测试剂) 实现收入 11.49 亿元,同比下降约 3.25%。 其中①生命科学业务: 2021 年公司新冠核酸检测试剂原料对外提供约 7.2 亿人份,实现营业收入 8.06 亿元,同比增长 21%。公司是国内主要新冠核酸检测试剂原料供应商之一,市场份额稳定。②体外诊断业务领域:公司新冠抗原检测试剂对外提供约 2760 万人份,新冠抗体检测试剂对外提供约 1890 万人份,体外诊断业务 2021 年实现收入 3.44 亿元,同比下降 34%。主要由于新冠抗体检测试剂盒国内不再大规模使用所致。③生物医药板块:公司2021 年实现销售收入 9700 万元人民币。

持续注重研发,新品获批注册,市场逐步拓展

公司注重研发投入,2021 年研发费用 2.3 亿元,同比增长 83.47%,2022年一季度研发费用 7115.73 万元,同比增长 86.32%,2022 年 3 月 11 日,公司新型冠状病毒(2019-nCoV)抗原检测试剂盒(胶体金法)取得三类医疗器械注册证书,并完成增加预期用途、样本类型及修订说明书的变更,进一步扩大市场。

销售管理多管齐下,奠定业务高速增长

费用方面, 公司 2021 年不断开拓市场优化渠道,其中销售费用 3.20 亿元,同比增长 70.18%,管理费用 1.80 亿元,同比增长 95.94%,公司 2022 年Q1 销售费用 8991.83 万元,同比增长 88.09%;管理费用 4907.87 万元,同比增长 106.51%。

盈利预测与投资评级:我们认为公司抗原试剂盒等产品销售好于预期,调整公司净利润,预计公司 2022-2024 年营业收入分别为 24.95、 26.67、 28.86亿元(2022/2023 年前值为 24.40/26.68 亿元) ,归母净利润分别为 10.13、10.74、12.20 亿元(2022/2023 年前值为 8.80/9.78 亿元) ,维持“买入”评级。

风险提示:①新冠疫情不确定性;②新冠抗体检测试剂盒销量下降风险;③市场竞争加剧风险;④新品研发和推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用