诺唯赞(688105)

事件:

8 月 26 日,公司发布 2022 年半年报, 2022 年 H1 实现营业收入 16.20 亿元,同比增长 96.20%,归母净利润为 6.14 亿元,同比增长 56.67%,扣非归母净利润为 5.77 亿元,同比增长 52.71%。 2022 年 Q2 单季度营业收入为 6.44亿元,同比增长 126.96%,归母净利润为 1.83 亿元,同比增长 229.90%,扣非归母净利润为 1.64 亿元。

点评:

Q2 常规业务业绩超预期,新冠相关业务高速增长

2022 年 H1 公司常规业务收入 4.48 亿元, 同比增长 50.73%,实现高速增长;新冠相关业务收入 11.72 亿元,同比增长 121.79%,系新冠抗原检测试剂盒于国内获批上市带来新增量所致。公司销售费用为 2.04 亿元,同比增长96.46%,系公司持续建设销售团队,加强市场拓展所致;管理费用为 1.12亿元,同比增长 61.68%,系公司加强职能管理团队的管理体系建设所致;研发费用为 1.57 亿元,同比增长 85.73%。

三大业务板块齐发力,健康科技创新研发助力新布局

2022 年 H1,公司生命科学业务收入 8.05 亿元,其中常规业务收入 3.17 亿元,同比增长 36.52%,新冠业务收入 4.88 亿元,同比增长 33.16%。体外诊断业务收入 7.33 亿元,其中常规业务收入 0.50 亿元,同比增长 37.86%,新冠相关业务收入 6.83 亿元,同比增长 323.82%。生物医药业务收入 0.82亿元人民币,同比增长 178.40%。在原有业务有序开展的基础上,公司陆续成立材料科技、健康科技等子公司,在注塑耗材与合成生物学相关业务领域进行产品开发。健康科技已完成市场部与研发部等核心部门的组织建设,储备多肽产品线及人源化胶原蛋白系列产品线数十个终端产品,预计四季度将交付约 2500 平方米的合成生物学配置车间用于多条产品线生产。

进行海外市场布局,积极开拓海外业务

2022 年 H1,公司境外销售收入金额为 1.95 亿元,同比增长 144.26%,占总销售收入的 12.05%, 在东南亚、欧洲、北美等多个国家与地区实现销售。公司海外业务以新冠检测产品为基础,重点推进优势常规产品包括生物科研试剂、基因测序建库试剂、动检原料等分子类生物试剂产品。公司已在东南亚、北美、欧洲等地派驻国内销售与研发技术人员,已完成北美试点国家境外运营主体的本地化运营管理规范工作。

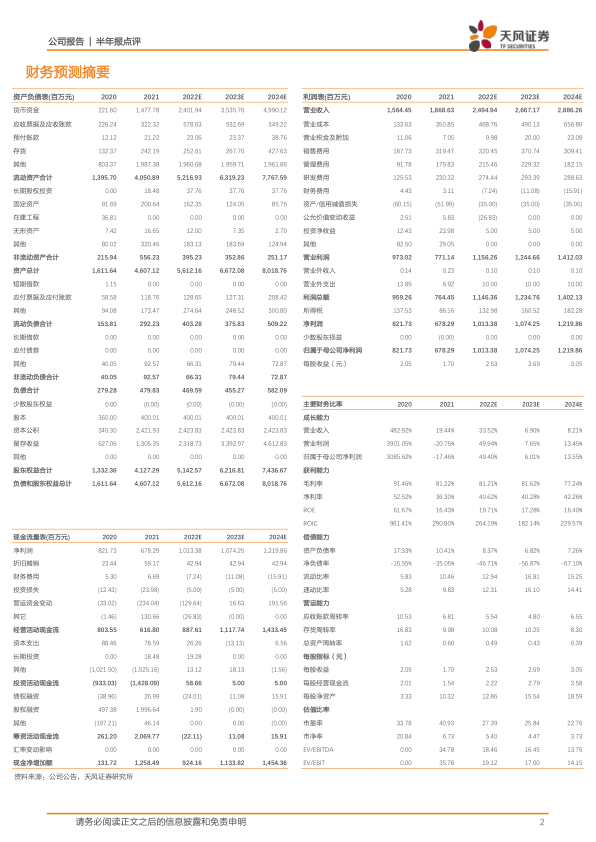

盈利预测:我们预计公司 2022-2024 年营业收入分别为 24.95/26.67/28.86亿元,归母净利润分别为 10.13/10.74/12.20 亿元,维持“买入”评级。

风险提示:新冠疫情不确定性、新冠抗体检测试剂盒销量下降风险、市场竞争加剧风险、新品研发和推广不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用