诺唯赞(688105)

事件:

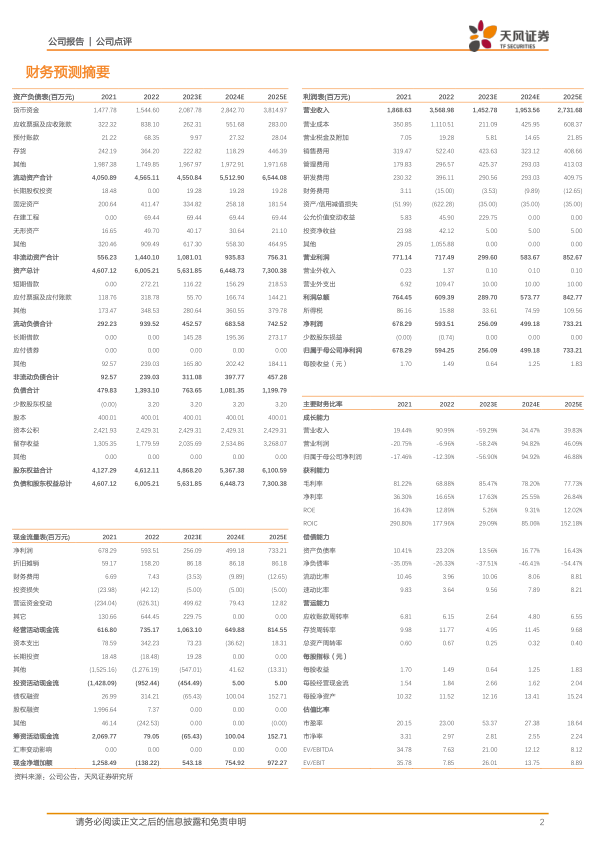

2023年4月26日,公司同时发布2022年年报和2023年一季度报。2022年实现营业收入35.69亿元,同比增长90.99%,归母净利润5.94亿元,同比下降12.39%,扣非归母净利润5.97亿元,同比下降7.28%。2023年Q1实现营业收入3.02亿元,同比下降69.02%,归母净利润-5062.33万元,同比下降111.74%,扣非归母净利润-7512.58万元,同比下降118.21%。

点评:

2022年主营业务稳定增长,2023年Q1收入降幅较大2022年公司实现主营业务收入35.65亿元,同比增长91.18%。分产品看,生物试剂销售收入20.10亿元,同比增长46.30%,主要系企业经营回归常态化,公司加强销售覆盖密度,大力拓展宏基因组测序等业务上量所致;诊断试剂销售收入14.37亿元,同比增长234.59%,主要系新冠抗原检测试剂盒实现放量所致;诊断仪器销售收入1573.34万元,同比增长66.65%;技术服务销售收入1.02亿元,同比增长97.03%,主要系公司积极拓展疫苗类客户所致。2023年Q1公司实现营业收入3.02亿元,同比下降69.02%,主要系市场需求变化带来的销售规模变动所致。

各项费用保持增长,经营活动现金流明显下降

2023年Q1公司销售费用1.03亿元,同比增长14.75%;研发费用8490.76万元,同比增长19.32%;管理费用6629.29万元,同比增长35.07%,主要系公司管理人员数量同比增加所致。经营活动产生的现金流量净额-1.09亿元,同比下降249.97%,主要系销售回款对比同期下降规模大于经营支出下降规模所致。

积极拓展海外业务,主营业务毛利率下降

2022年公司主营业务毛利率68.91%,同比下降12.43个百分点,主要系集采政策导致产品价格降低,产品销售结构变动所致。2022年公司海外收入2.30亿元,同比下降14.91%,主要系海外疫情变化和行业竞争因素所致。公司海外销售产品主要是新冠检测试剂盒,2022年公司分子类生物试剂产品在海外地区实现销售,公司利用成熟产品线、快速响应能力等优势推动新冠业务客户向常规分子类产品采购的转化与新客户开发。

盈利预测:我们预计公司2023-2025年营业收入分别为14.53/19.54/27.32亿元(2023/2024前值分别为26.67/28.86),归母净利润分别为2.56/4.99/7.33亿元(2023/2024前值分别为10.74/12.20),下调原因系公司新冠业务受疫情常态化影响波动较大,下调为“增持”评级。

风险提示:市场竞争加剧风险、新品研发和推广不及预期风险、核心技术人员流失的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用