亿帆医药(002019)

事件:公司发布2021年半年报,实现营业收入23.77亿元(-15.41%),归母净利润2.13亿元(-70.33%)。其中Q2实现营业收入11.77亿元(-20.79%),归母净利润0.81亿元(-79.49%)。

点评:

需求下降+新产能释放,维生素B5价格大幅下调导致公司业绩有所下滑。2021H1公司实现营业收入23.77亿元(-15.41%),归母净利润2.13亿元(-70.33%),业绩有所下滑。分业务板块来看:1)海外药品制剂业务实现营收2.60亿元(-9.66%),主要系海外疫情持续带来的负面影响;2)小分子事业部实现营收2.38亿元(+68.13%),血液肿瘤领域产品及重组人胰岛素等产品销量持续向好;3)国药事业部实现营收13.02亿元(+4.52%),主要为自有核心产品销量大幅增长所致;4)原料药板块实现营收5.77亿元(-49.19%),主要产品维生素B5受新冠疫情及非洲猪瘟等因素影响,需求下降,叠加国内新产能陆续释放,市场整体供大于求,导致价格大幅下降。

上半年公司整体毛利率为40.01%(-12.95%),主要原因为原料药板块产品维生素B5价格大幅下降,同时海外疫情导致全球海运成本提高,板块整体毛利率下降37.83%。公司销售费用同比增长37.24%,主要系加大产品推广及去年同期疫情、社保减免导致基数较低;管理费用同比减少10.68%,主要为股权激励费及折旧摊销减少所致。

FDA正式受理F-627上市申请,与正大天晴签署了F-627在中国的独家战略合作协议。根据公告,5月底FDA正式受理了F-627的上市申请,进入技术审核阶段;近日,子公司亿一生物已与正大天晴签署了F-627在中国的独家战略合作协议。亿一生物将获得最高2.1亿元的首付款和里程碑付款,以及两位数的分级净销售额特许权使用费,F-627商业化在即。

其他产品进展顺利。F-652治疗慢加急性肝衰竭在美国FDA已申报临床II期,并进行了CDE申报临床,同时完成了F-652新生儿坏死性小肠结肠炎临床前研究;完成了F-899新药IND申请,并顺利开展I期临床试验。

投资建议:

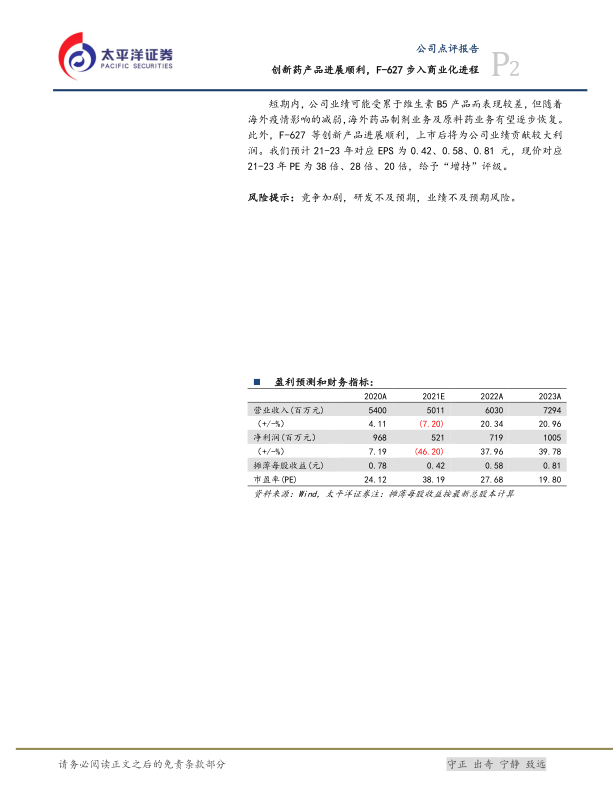

短期内,公司业绩可能受累于维生素B5产品而表现较差,但随着海外疫情影响的减弱,海外药品制剂业务及原料药业务有望逐步恢复。此外,F-627等创新产品进展顺利,上市后将为公司业绩贡献较大利润。我们预计21-23年对应EPS为0.42、0.58、0.81元,现价对应21-23年PE为38倍、28倍、20倍,给予“增持”评级。

风险提示:竞争加剧,研发不及预期,业绩不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用