亿帆医药(002019)

F-627中国区商业化合作伙伴确认为正大天晴

近日,亿一生物有限公司(“亿一生物”)与中国生物制药有限公司子公司正大天晴药业集团南京顺欣制药有限公司(“正大天晴”)签署新型粒细胞集落刺激因子(G-CSF)F-627(艾贝格司亭α)的合作协议。协议约定正大天晴将获得F-627中国商业化的独家授权,亿一生物将最高获得2.1亿元的首付款与里程碑付款以及分级的净销售额提成费。本次合作是双方的首次合作,F-627用于治疗肿瘤化疗带来的中性粒细胞减少症,是化疗治疗的辅助用药,与正大天晴的肿瘤产品管线具有高度协同作用,正大天晴将凭借其在肿瘤领域强大的研发和商业化能力,推动F-627的商业化进程。并且正大天晴在肿瘤领域和肝病领域都有深厚的积累,今后有望就亿一生物的其他在研管线,如F-652,继续达成深度合作,共创美好前程。

F-627的独特结构特性使其具有高稳定,低成本的优势

F-627的Fc结构使其具有高稳定,低成本优势。F-627是重组人粒细胞集落刺激因子-Fc融合蛋白(rhG-CSF-Fc),是基于公司特有的双分子技术平台Di-KineTM开发的。不同于其他长效G-CSF通过连接PEG增加稳定性,F-627通过连接单抗的恒定区结构(Fc段),获得高稳定性。并且双分子结构具有潜在的强效性,这是由于在发挥作用时,双分子配体聚合化是必须步骤,因此从理论上说,双分子配体融合蛋白天然聚合,更大概率激活下游信号通路。结构特征使得F-627具有高纯度、高稳定性、低免疫原性、及作用更强的特点。并且相较于PEG化G-CSF,F-627减少了生产环节,降低质量相关问题风险,使得生产更稳定,成本更低。

F-627临床试验积累丰厚,计划全球多地申报上市

F-627临床试验数据完备,计划全球多地申报上市。F-627具备全球临床试验数据,从I期到III期一共10个临床1200名病人。根据公司调研,F-627在进入全球100多个国家都将会获得临床赦免,可直接进行新药申报。亿一生物计划在获得美国FDA批准后开展全球的注册和商业化,继续拓展市场。目前F-627的BLA申请已获美国FDA受理,有望于2022年3月获批上市。公司计划于2021年H2至2022年初先后向欧盟和中国递交上市申请。

公司增加在研管线储备,扩张研发团队,为长期发展奠定基础

亿一生物目前具有F-627、F-652和F-899三个在研项目,以及三个早期项目。F-652是重组人白介素22(rhIL-22)Fc-融合蛋白,具有First-In-Class潜力,多个肝病适应症处于开发阶段。早期项目为2个长效双抗和1个代谢性疾病药物,公司计划于明年在中美分别申请IND。同时,公司在旧金山建立了新的IND,引入了包括原GenetechCD3、CD20首创人之一孙博士,新研发中心的建立将加速公司双抗药物的推进速度。

盈利预测与投资评级

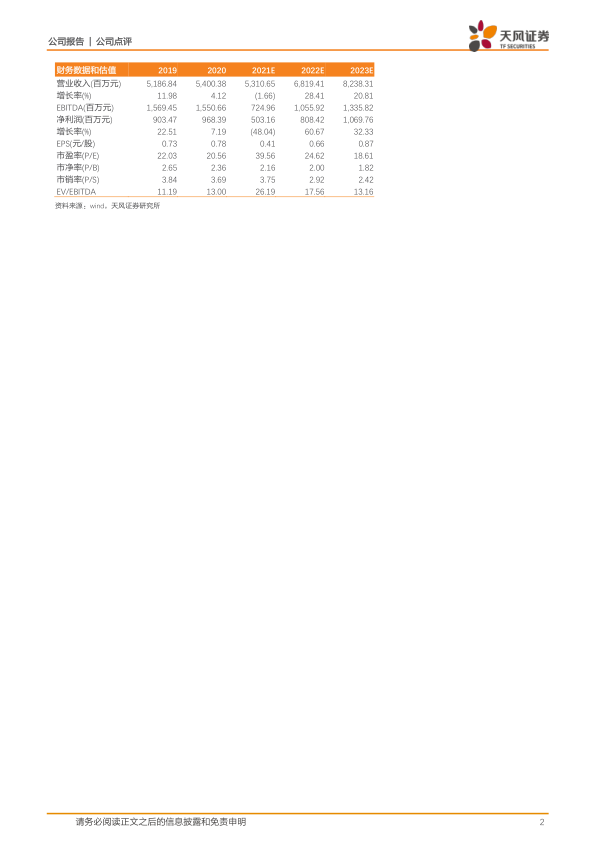

我们预测公司2021-2023年营业收入分别为53.11亿元、68.19亿元、82.38亿元;归母净利润分别为5.03亿元、8.08亿元、10.70亿元;EPS分别为0.41元、0.66元和0.87元。维持“买入”评级。

风险提示:商业化进度不及预期,新药研发风险,国际化进度受阻风险

微信扫一扫-立即使用

微信扫一扫-立即使用