中心思想

创新驱动与国际化战略引领增长

亿帆医药正通过其核心创新药产品亿立舒(F-627)的成功出海和多元化的创新管线布局,坚定地执行其创新驱动和国际化战略。亿立舒作为全球首款第三代长效升白药,已获美国FDA批准上市,并有望在欧洲和巴西市场取得进展,预示着公司创新药业务即将进入全球范围内的收获期。这一战略不仅提升了公司的国际竞争力,也为未来的业绩增长奠定了坚实基础。

多元业务协同发展构建稳健格局

公司通过独家中药、特色化药以及原料药板块的协同发展,构建了稳健的业务结构。在国内市场,亿帆医药凭借其丰富的中药独家品种和“小、尖、特”差异化化药布局,实现了持续增长。同时,原料药业务(泛酸钙)在经历底部调整后,展现出企稳回升的态势,为公司提供了稳定的现金流支持。这种多元化的业务组合有效分散了市场风险,并为创新药的研发和商业化提供了有力保障。

主要内容

创新药业务:亿立舒出海与管线布局

亿立舒:全球首款第三代长效升白药成功出海

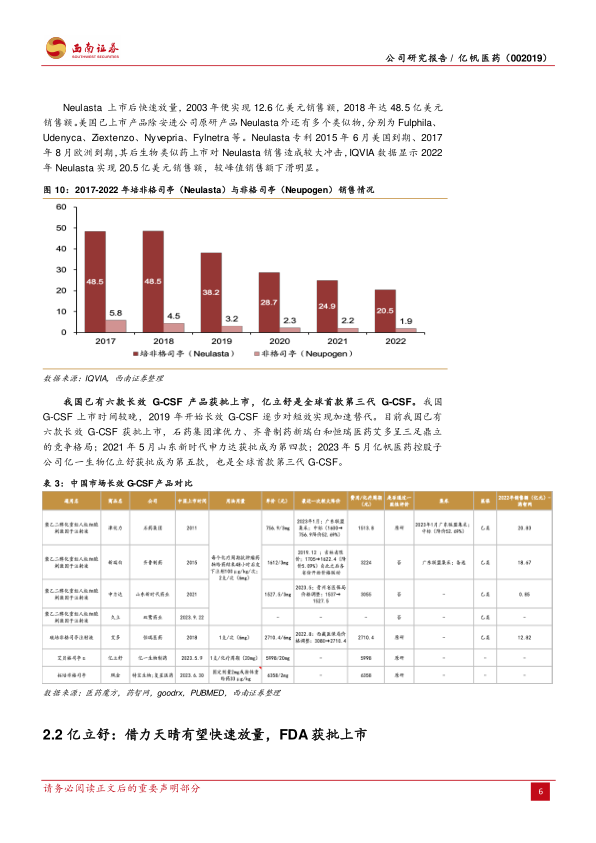

亿帆医药的核心创新药亿立舒(F-627,商品名:艾贝格司亭α注射液)是基于公司自主知识产权Di-KineTM双分子技术平台开发的1类生物创新药。该药是全球首款第三代长效粒细胞集落刺激因子(G-CSF),于2023年5月6日在中国上市,定价为5998元/支。其独特的二聚体融合蛋白结构使其无需PEG化修饰,具有长效、安全和稳定的特点,在预防和治疗肿瘤患者化疗引起的中性粒细胞减少症方面显示出优异的临床疗效,优于现有原研短效和长效升白药。

亿立舒的国际化进程显著加速。2023年11月17日,该药获得美国FDA批准上市,成功实现出海。此外,欧洲药品管理局(EMA)和巴西的生产现场核查已完成,预计2024年第一季度获批,预示着亿立舒即将实现多国出海。根据Frost & Sullivan的统计,全球G-CSF市场规模维持在60亿美元左右,2022年中国G-CSF市场规模约为108亿元,其中长效产品占比约76.6%。预计到2025年,中国长效G-CSF销售额将突破百亿,达到102.7亿元,2021-2025年复合增长率约为10.2%。基于详细的市场假设,亿立舒在国内市场的销售峰值有望超过30亿元人民币,在海外市场的销售峰值有望超过20亿元人民币,展现出巨大的市场潜力。

丰富在研管线聚焦肿瘤、炎症和代谢性疾病

亿帆医药的创新管线梯队已初步形成,主要聚焦于肿瘤、炎症性疾病和代谢性疾病三大领域。其中,在研项目F-652是一款多适应症创新药,目前主要针对酒精性肝炎(ALD)、慢加急性肝衰竭(ACLF)、急性移植物抗宿主病(aGVHD)和新生儿坏死性小肠结肠炎(NEC)进行开发。ACLF适应症的中国II期临床试验已完成数据统计与分析;重度酒精性肝炎(AH)适应症的II期临床试验已获批,并已启动中美两地的临床试验准备工作。此外,F-652在aGVHD患者中也展现出良好的耐受性和部分缓解效果。截至2023年第三季度,公司还有多项创新产品处于不同的研发阶段,如希罗达(卡培他滨片)、拉考沙胺片/注射液、硫酸长春新碱注射液等,这些产品有望在未来几年陆续上市,为公司提供持续的增长动力。

国内制剂业务:独家中药与特色化药并进

中药产品矩阵丰富,独家品种加速发展

亿帆医药在国内中药市场拥有深厚积累,截至2023年上半年,公司拥有108个中药品种,是国内拥有独家产品(尤其是医保或基药独家产品)数量较多的药企之一。2023年上半年,公司中药自产销售额达到4.1亿元,同比增长14.8%。

核心中药产品包括:

- 复方黄黛片: 公司全资孙公司天长亿帆生产的独家产品,2017年纳入国家医保目录乙类范围,是目前屈指可数列入WHO基本药物标准清单的中药产品,主要用于急性早幼粒细胞白血病(APL)。2022年销售额约4837万元。

- 复方银花解毒颗粒: 国家中成药三类新药、国家中药二级保护品种,用于普通感冒、流行性感冒属风热证。2022年9月在新加坡获批上市,是公司中成药出海的又一重要进展。2022年销售额约4755.4万元,同比增长52%。

- 除湿止痒软膏: 国家基药目录和国家医保目录独家品种,2022年销售额约1.1亿元,同比增长36.3%。

- 小儿青翘颗粒: 国家基药目录及国家医保目录品种,2022年销售额约1.5亿元,同比增长21%。

- 皮敏消胶囊和妇阴康洗剂: 均为千万元级别品种,2022年销售额分别为7421.1万元和4241.5万元。

此外,公司在研的中药1.1类创新药断金戒毒胶囊(拟用于阿片类物质成瘾者的防复吸治疗)已完成Ib期60例患者入组,并获得公安部科技进步一等奖,具有重要的社会意义和市场潜力。

化药差异化布局与集采影响下的市场机遇

亿帆医药在国内化药领域采取“小、尖、特”的差异化布局策略,并拥有高端化药研发生产制造平台。2023年上半年,公司国内化药自有(含进口)营收达到3.9亿元,同比增长39.4%,保持良好增长态势。

主要化药产品及进展包括:

- 乳果糖口服溶液: 用于治疗便秘、预防和治疗肝性脑病。2022年中国乳果糖口服溶液(公立医院+实体药店终端)销售额为15.2亿元。公司自有乳果糖口服溶液于2022年8月获批上市,增加了更方便儿童使用的包装规格,有望进一步提升市场份额。公司代理进口乳果糖产品在2022年实现营收2.7亿元,同比增长37.4%。

- 胰岛素品种: 公司参股公司Bioton S.A生产的人胰岛素注射液产品在全国胰岛素集采中,申报的3个产品均以A类中选。胰岛素国采平均降幅为45%,低于此前化药集采水平,为具备技术实力的国产品牌提供了历史性机遇,有望加速国产替代。

- 新获批产品: 2023年上半年,公司获得硫酸长春新碱注射液、氯法拉滨注射液等9个产品注册证书,其中硫酸长春新碱注射液和氯法拉滨注射液为首仿产品。这些新上市的原料药及制剂产品不断丰富了公司的国内药品线,优化了产品结构,并已陆续实现挂网发货。

海外制剂与原料药业务:国际化提速与底部企稳

海外制剂市场深度拓展,国际化进程提速

亿帆医药通过其国际事业部(非索医药、特克医药、赛臻公司)积极构建新发展格局,加速国际化进程。公司聚焦核心市场和核心产品,强化属地化经营,深度拓展海外市场。2023年上半年,公司海外医药产品实现营收2.7亿元,同比增长2%。其中,直营市场(韩国、菲律宾和澳大利亚)营收1.3亿元,同比增长17.9%;新兴市场营收1967.2万元,同比增长163.5%。公司有8个医药产品销售过千万元,合计实现销售收入2.1亿元,其中重组人胰岛素注射液、重组人生长激素(SciTropin)和注射用醋酸曲普瑞林合计销售1.5亿元,占比72.4%。2023年上半年,公司完成了7个以上产品在多国的注册准入与首次销售,并顺利通过沙特食药监局(SFDA)生产现场核查,国际化进程显著提速。

原料药板块泛酸钙价格处于底部,下行风险较小

公司原料药产品主要为维生素B5(泛酸钙)及原B5等。2022年,受供给产能过剩、终端需求偏弱、行业去库存以及俄乌冲突等因素影响,维生素行业景气度下降,公司维生素B5产品销量同比下降较大。然而,目前泛酸钙价格已处于底部区间,原料药板块整体下行风险较小。公司原料药维生素B5及原B5产品以直销为主,70%以上销往欧美等多个国家和地区,全球市占率高,居于国内领先地位。2023年上半年,尽管维生素B5成交价格同比下降明显,但维生素系列产品销量较上年同期大幅增长,实现营收4.2亿元,同比增长0.8%,有望持续向好。

盈利预测与投资建议

财务表现持续改善,未来增长潜力显著

亿帆医药的财务表现持续改善,营收和归母净利润均呈现回升趋势。2023年前三季度,公司实现营业收入29.3亿元,同比增长7.4%。根据西南证券的盈利预测,预计公司2023-2025年营业收入将分别达到44.56亿元、59.77亿元和83.97亿元,同比增长16.15%、34.14%和40.48%。归属于母公司净利润预计分别为4.10亿元、6.36亿元和8.88亿元,同比增长114.42%、55.02%和39.73%。每股收益(EPS)预计分别为0.33元、0.52元和0.72元。公司经营持续改善,创新产品亿立舒在国内上市放量、多国出海在即,医药自有品种加速获批,为公司带来了显著的增长潜力。

投资评级与目标价

基于公司创新产品加速获批、亿立舒成功出海以及多元业务协同发展的良好态势,西南证券首次覆盖亿帆医药,给予“买入”评级。考虑到公司未来三年收入复合增速高达29.8%,且创新药业务进入收获期,给予公司2024年34倍PE,对应目标价17.68元(6个月)。这一估值高于可比公司2024年平均PE(25倍),反映了市场对亿帆医药创新能力和未来增长前景的积极预期。

风险因素提示

报告提示了多项风险,包括创新产品临床及商业化进度不及预期风险、产品竞争格局加剧风险、仿制药品种国谈和集采降价幅度超预期风险,以及海外经营风险及汇率波动风险等。投资者在进行投资决策时需充分考虑这些潜在风险。

总结

亿帆医药正处于创新驱动和国际化战略的收获期,其核心创新药亿立舒(F-627)已成功获得美国FDA批准,并有望在全球市场实现快速放量。公司在研管线丰富,聚焦肿瘤、炎症和代谢性疾病等高潜力领域,为未来增长提供持续动力。在国内市场,亿帆医药凭借独家中药和特色化药的差异化布局,实现了稳健增长,并通过新产品获批和集采策略优化,不断巩固市场地位。同时,原料药业务在经历底部调整后展现企稳态势,为公司提供了稳定的现金流。综合来看,亿帆医药的多元业务协同发展,加上创新药的突破性进展,预示着公司未来业绩将持续改善,增长潜力显著。西南证券首次覆盖并给予“买入”评级,目标价17.68元,反映了对公司未来发展的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用