亿帆医药(002019)

F-627中国区受理上市申请,未来市场前景良好

2022年2月23日,F-627的上市申请获得中国国家药品监督管理局受理。本次F-627在境内上市申请的正式受理,是F-627继美国FDA、欧洲EMA受理上市申请后,在全球范围内布局的重要一步。F-627的上市申请获得受理为中国商业化奠定了坚实的基础。F-627中国区商业化合作伙伴已确认为正大天晴,约定将F-627相关的在中国境内的商业化权益独家许可给天晴南京顺欣。亿一生物将获得最高额度2.1亿元的许可费以及分级的净销售额提成费。正大天晴在肿瘤领域强大的研发和商业化能力将有力推进F-627的商业化进程,惠及国内CIN患者。同时,中国在2030年的长效G-CSF类市场预计将达到140亿元的规模。目前,我国共有20余款G-CSF类药品获批上市,其中仅有4款为长效品种。长效品种凭借药效持续时间长等优势,具有比短效制剂更好的市场前景,具有成为主流品种的趋势。

F-627德国独家授权APOGEPHA,获得欧洲市场认可

控股子公司新加坡亿一F-627授予德国的独家经销权给APOGEPHA公司。APOGEPHA公司需要向新加坡亿一支付40万美元的预付款、最高不超过100万美元的开发里程碑付款和最高不超过3750万美元的销售里程碑付款。本次协议的签署,是F-627在海外市场继希腊、塞浦路斯之后的第二个独家许可协议,标志着F-627全球商业化合作进程的顺利发展。APOGEPHA公司在德国深耕多年的商业资源将助力F-627迅速打开在德国的市场。并且亿一和APOGEPHA将可能就欧盟其他高价值区域内的商业合作区域达成深度合作,共创在欧洲市场的美好蓝图。2021年9月,F-627已经获得EMA的上市许可申请(MAA)受理,预计在2022年内获批。F-627受到了欧洲关键市场的认可,彰显了F-627的商业化价值。

F-627临床试验数据扎实有效,助力加速全球商业化进程

F-627全球临床试验数据已完备,从I期至III期累计入组1200名病人,共开展两项全球性III期临床试验以及一项中国区III期临床试验。其中在美国及欧洲开展的第二个国际III期临床试验(“05试验”)成功达到预设主要疗效终点和次要疗效终点,药物疗效与对照药品相当。F-627就“05试验”通过FDA特殊方案评估(SPA)程序,达成有关F-627国际III期临床试验方案(GC-627-05方案)具有约束力的协议。其中SPA是FDA很少授予的一项高级别声明,即表明FDA认可临床试验方案和临床结果统计分析方法。因此,药企按照FDA批准的SPA协议进行临床研究的情况下,其新药上市申请成功的概率会显著增加。基于良好的临床数据,2021年5月,F-627在美国的BLA获得FDA受理,现已进入技术审核阶段,预计2022年获批上市。由此,亿一生物F-627已获得中国、美国和欧盟上市申请受理,全球化发展进程明显加快。

盈利预测

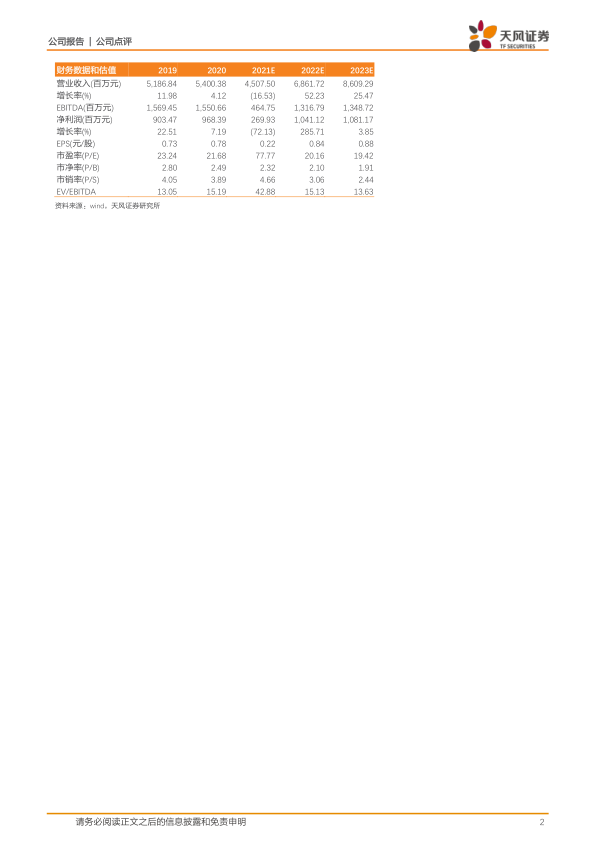

考虑到公司2021年原料药价格大幅下降,我们将2021年净利润由3.89下调至2.70亿元。我们预测公司2021-2023年营业收入分别为45.08亿元、68.62亿元、86.09亿元;归母净利润分别为2.7亿元、10.41亿元、10.81亿元;EPS分别为0.22元、0.84元和0.88元。维持“买入”评级。

风险提示:未获批上市风险,商业化进度不及预期风险,国际化进度受阻风险

微信扫一扫-立即使用

微信扫一扫-立即使用