亿帆医药(002019)

事件:近日,公司发布2021年年报,2021年实现营业收入44.09亿元,同比下降18.36%;实现归母净利润2.78亿元,同比下降71.25%。同比下降主要由于2021年泛酸钙价格下降和部分合作产品纳入集采导致,若扣除泛酸钙价格下降和集采影响,营业收入30.33亿元,同比增长16.99%。

F-627中国上市申请已受理,创新药在研项目进展顺利

公司积极推进多个在研项目的临床以及上市申报。美国FDA已完成对F-627的技术审评,目前由于疫情受阻无法进行现场核查,我们预计疫情缓和后F-627可顺利在美国上市。同时,F-627全球商业化合作进程推进顺利。公司分别与正大天晴、KALTEQ、APOGEPHA达成F-627在中国、希腊、塞浦路斯、德国独家经销合作,并将可能与APOGEPHA磋商欧盟其他高价值区域内合作。F-652为新靶点创新药,在中美开展了5个适应症:急性移植物抗宿主病、酒精性肝炎、慢加急性肝衰竭、急性胰腺炎和新冠肺炎,已在全球完成单剂量递增爬坡试验。F-899于2021年3月进行IND申请,获临床试验批件,现I期临床试验进展顺利,已完成五个剂量组的研究工作。

泛酸钙迎来涨价,原料药业务重回增长

2021年公司原料药主要产品泛酸钙价格处于低位,主要系新冠疫情、非洲猪瘟等因素影响及新增产能陆续释放导致市场整体供应大于需求所致。报告期内原料药营收同比下降39.44%,维生素B5系列产品实现销售收入4.70亿元,同比下降61.37%。2022年起,由于上游原材价格上涨及能耗双控等影响,泛酸钙价格迅速上涨。据博亚和讯显示,报价为360元/千克,较2021年低位价格73.5元/千克,涨幅近4倍。泛酸钙价格恢复至较高水平,有望拉动公司利润大幅增长。

战略实施效益凸显,中药自有产品业绩增长明显

公司国药事业部为适应集中采购新常态,继续以“531”核心产品为主导来优化产品结构,提升中药自有产品的销售收入。公司拥有自有独家中药医保产品13个,包括复方黄黛片、除湿止痒软膏等,国家中药二级保护品种复方银花解毒颗粒1个。2021年,国药事业部实现营业收入22.93亿元,同比下降13.48%,主要系部分合作产品纳入集采,使医药服务收入下降43.05%;若剔除集采影响,实现营业收入13.35亿元,同比增长30.18%。其中,自有产品实现销售收入近10亿元,同比增长46.13%。

盈利预测与投资评级

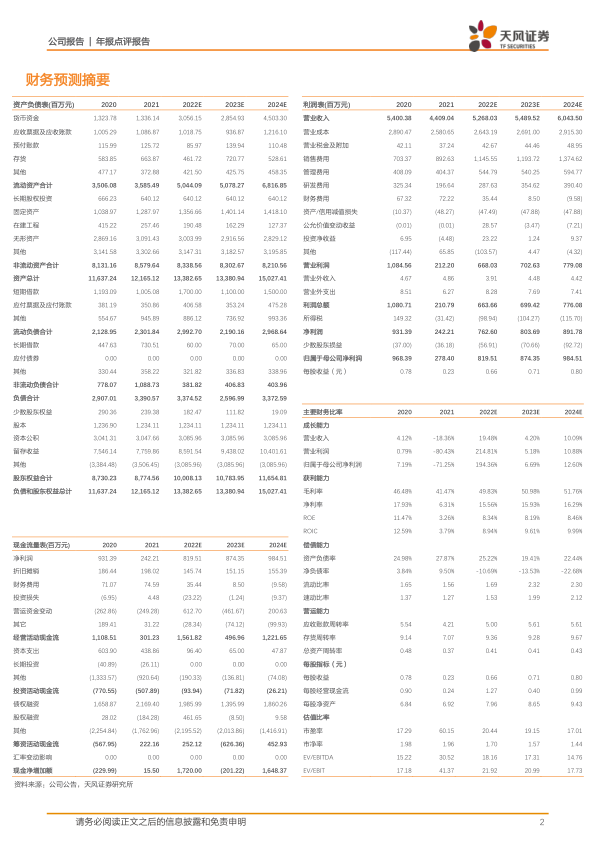

考虑到公司创新药审批进度受疫情影响,我们将2022、2023年收入由68.62、86.09亿元下调至52.68、54.90亿元,净利润由10.41、10.81亿元下调至8.20、8.74亿元。我们预测公司2024年收入分别为60.44亿元,净利润为9.85亿元。维持“买入”评级。

风险提示:F-627未能获批上市风险,研发风险,药品销售不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用