中心思想

创新驱动业绩反转,全球化布局初显成效

亿帆医药(002019)正经历业绩底部反转,核心驱动力在于其创新药和制剂业务的显著进展及全球化商业布局的初步成功。公司通过自主研发和差异化策略,多款重磅药物取得阶段性成果,尤其在长效升白药F-627和FIC创新药F-652领域展现出强大的市场潜力和临床优势。同时,制剂业务的结构性增长带动整体收入恢复正增长,而原料药业务在市场波动中仍保持领先地位。尽管面临多重风险,但公司凭借创新药的获批上市和医保准入,以及对未来市场的精准预判,有望在医药行业竞争中脱颖而出,实现持续增长。

业务结构优化,盈利能力提升可期

报告分析指出,亿帆医药的业务结构转换已取得阶段性成果,制剂业务,特别是化药和中药板块,实现了较高的增长,成为公司收入恢复正增长的关键因素。创新药F-627成功进入国家医保目录并获美国FDA批准上市,F-652在多个适应症的临床研究中取得积极进展,预示着未来盈利能力的显著提升。此外,丁甘交联玻璃酸钠注射液凭借其独特的长效优势和医保准入,有望在庞大的膝骨关节炎市场中占据重要份额。尽管原料药价格面临挑战,但公司通过销量增长和高出口占比维持了业务稳定。基于对创新药放量和业务结构优化的预期,公司盈利预测被调整并维持“买入”评级,表明市场对其未来发展持乐观态度。

主要内容

创新药F-627:全球商业化进程加速,临床优势显著

亿帆医药的第三代长效升白药亿立舒®(艾贝格司亭α注射液)(F-627)在国内外市场均取得了突破性进展,展现出明确的商业化前景和显著的临床优势。F-627由控股子公司亿一生物基于Di-Kine™双分子技术平台研发,用于治疗化疗后引发的中性粒细胞减少症。

Fc融合蛋白技术赋能长效强效

F-627采用Fc融合蛋白技术,而非第二代升白产品常用的PEG化技术,有效延长了分子半衰期至46.9小时,同时避免了PEG包裹可能对G-CSF活性位点造成的影响,从而实现了长效且强效的升白疗效。临床数据显示,F-627在降低中性粒细胞减少症发生率方面表现优异。在GC-627-04试验中,F-627组在第1周期的发热性中性粒细胞减少症(FN)发生率为4.8%,远低于安慰剂组的25.6%,且抗生素使用率也显著降低(10.8% vs 33.3%)。与培非格司亭对照的全球III期临床研究表明,F-627在化疗第3、4周期4级中性粒细胞减少症的发生率更低,且安全性更优,全因死亡率仅为培非格司亭产品的一半。此外,F-627采用预装式注射器给药,每化疗周期仅需给药一次,且是国内唯一有关键临床试验数据支持化疗结束24小时后即可给药的G-CSF,显著提升了患者依从性和用药便捷性。

国内外市场准入与商业化布局

F-627于2023年5月在中国获批上市,成为国内首个获批的第三代升白药,并通过医保谈判成功进入2023年版国家医保药品目录,中标价为5998元,价格相对合理,有望提升市场竞争力。同年11月,F-627在美国获得FDA批准上市,并正式被美国国家综合癌症网络(NCCN)指南推荐,进一步确立了其国际地位。巴西和欧洲也已成功收到GMP证书,预计评审结果有望在2024年上半年得出。在中国境内,F-627的商业化权力已转让给正大天晴药业;在美国市场,公司将与ACROTECH公司合作进行产品商业化开发,显示出其全球化的商业布局策略。国内长效升白药市场占比约70%,2022年国产长效升白药样本医院销售额超过62亿元,F-627的加入将进一步加剧市场竞争,但其独特的临床优势和医保准入有望助其快速抢占市场份额。

FIC创新药F-652:多适应症开发潜力巨大,临床研究进展顺利

F-652作为重组人白介素22(IL-22)Fc-融合蛋白,展现出广泛的适应症开发潜力,并在多项临床研究中取得了积极的阶段性成果,尤其在慢加急性肝衰竭(ACLF)等领域有望填补全球治疗空白。

IL-22机制与广泛适应症潜力

IL-22主要由活化的多种T细胞分泌,通过结合靶细胞表面,促进靶细胞分泌抗菌蛋白,从而保护靶细胞免受损伤,并具有抑制分化、促进增殖和修复功能。其靶细胞主要为具有屏障功能的细胞,如消化和呼吸系统的上皮组织以及胰腺、肝脏、肾脏和关节等。报告详细列举了F-652在酒精性肝损伤、急性肾损伤、非酒精性脂肪性肝病、中毒性肝病、乙肝、丙肝、肝硬化、炎症性肠病(IBD)、哮喘、急性病毒性心肌炎、心肌缺血和心梗、动脉粥样硬化、心脏移植等多个潜在适应症中的作用机制和实验证据,凸显了其作为FIC(First-in-Class)创新药的巨大潜力。

多项临床研究取得突破性进展

截至2023年12月21日,F-652在多个适应症的临床研究中取得了显著进展。2019年10月,F-652被FDA授予治疗移植物抗宿主病(GVHD)的孤儿药资格。在中国,F-652治疗慢加急性肝衰竭(ACLF)的II期临床试验已完成,并宣布试验结果达到预期目标。ACLF是一种病情凶险、预后极差的复杂综合征,我国慢性肝病人口基数大,慢性乙肝患者总人数约3000万,住院肝硬化人群中ACLF发病率高达24-40%,死亡率50-80%,F-652有望为该领域带来治疗革新。同时,F-652治疗重度酒精性肝炎(AH)的II期临床试验已获得中国药监局(CDE)批件,美国FDA也已完成对临床方案的审核,中美两地相关临床试验启动准备工作正在有序进行。在美国,F-652已完成急性移植物抗宿主病(aGVHD)的IIa期临床试验,斯隆凯特林癌症中心(MSKCC)对三名先前治疗失败的aGVHD患者进行了F-652探索性治疗,其中两名患者出现部分缓解,且患者对F-652治疗表现出良好的耐受性。此外,新生儿坏死性小肠结肠炎(NEC)和急性胰腺炎(Ia期临床已完成)的研发也在积极推进中。

显著的药代动力学和疗效优势

F-652的临床试验结果表明,其半衰期相较常态IL-22显著提高30余倍,从2小时延长至66小时,药效持续时间大幅增加。在有效性方面,Lille和MELD分数提示F-652具有显著的治疗效果,细胞炎症因子相关生物标志物降低,再生生物标志物上升。在安全性方面,未观察到严重不良反应事件。这些数据共同支持了F-652作为潜在FIC药物的强大竞争力。

业务结构转换:制剂业务引领增长,核心品种表现亮眼

亿帆医药的业务结构转换已取得阶段性成果,制剂业务的强劲增长成为公司收入恢复正增长的主要驱动力。2023年上半年,公司自有产品(含进口)实现营业收入10.31亿元,同比增长20.92%。其中,化药和中药板块均取得了较高的增长。

化药业务高速增长,新产品贡献增量

2023年上半年,化药自有产品(含进口总代)销售收入达到3.9亿元,同比增长39.44%。新获批的化药产品如硫酸长春新碱注射液、重酒石酸去甲肾上腺素注射液、氯法拉滨注射液等已陆续实现挂网发货,预计将进一步提升公司未来的国内药品销售业绩。报告列举了多个主要制剂品种的市场销售信息,其中乳果糖口服溶液(2023H1样本医院销售额64546万元)和精蛋白人胰岛素混合注射液(43403万元)表现突出,注射用更昔洛韦和硫酸长春新碱注射液也贡献了可观的销售额。

丁甘交联玻璃酸钠注射液:长效优势与市场潜力

丁甘交联玻璃酸钠注射液作为亿帆医药化药制剂的核心品种,于2023年4月获批上市,并成功进入2023年版国家医保药品目录,主要用于治疗膝骨关节炎。

创新交联技术实现长效治疗

该产品采用创新的交联剂1,4-丁二醇二缩水甘油醚(BDDE)与透明质酸(HA)交联,提高了透明质酸分子量,改善了水溶性,并减少了给药次数。相较于目录内同类产品,丁甘交联玻璃酸钠注射液每6个月仅需给药一次,而其他玻璃酸钠注射液多需每周一次,共3-5次,显著提升了治疗的便捷性和安全性,有效避免了频繁给药引起的感染风险。公司已完成丁甘交联玻璃酸钠的III期临床试验,结果显示单次注射的疗效与对照药(欣维可)三次注射相当,且在末次给药13周后WOMAC-Liker疼痛评分下降均值为-7.43,疼痛评分下降更多,安全性非劣于欣维可。

庞大市场需求与竞争优势

2022年玻璃酸钠注射液中国市场规模约14.85亿元,国内市场仍以短效非交联玻璃酸钠为主。中国健康与养老追踪调查研究结果显示,我国45岁及以上人群症状性膝关节炎患病率为8.1%,全国约有4800万患者。预计到2030年,患有膝骨关节炎的人数将接近4亿。丁甘交联玻璃酸钠注射液作为长效制剂填补了市场空缺,凭借其独特的长效优势和医保准入,有望在中国市场实现普及和渗透。目前国内交联玻璃酸钠领域在研竞品稀少,且竞争力均不如丁甘交联玻璃酸钠注射液,进一步巩固了其市场领先地位。

中成药销售稳健,多项临床研究推进

公司的中成药产品线广泛,涵盖妇科、儿科、皮肤科、骨科等多个类别。2023年上半年,中成药销售收入为4.05亿元,同比增长14.8%,显示出稳健的增长态势。

核心产品贡献稳定收入

截至2023年第四季度,小儿青翘颗粒与除湿止痒软膏的销售额均已过亿,持续为公司提供稳定的营业收入。报告列举了小儿青翘颗粒、复方银花解毒颗粒、麻芩消咳颗粒、除湿止痒软膏、皮敏消胶囊、疤痕止痒软化乳膏、妇阴康洗剂、复方黄黛片、坤宁颗粒、银杏叶丸、颈通颗粒等主要中成药产品的适应症和销售情况,体现了公司中成药业务的多元化布局。

临床研究取得阶段性成果

在研发方面,亿帆医药已完成中药断金戒毒胶囊Ib期患者临床入组工作,复方银花解毒颗粒在儿童流行性感冒(风热证)的III期临床试验也已完成首例入组,并同步推进了4个经典名方中药制剂的研究工作。这些进展预示着公司中成药产品线的持续创新和未来增长潜力。

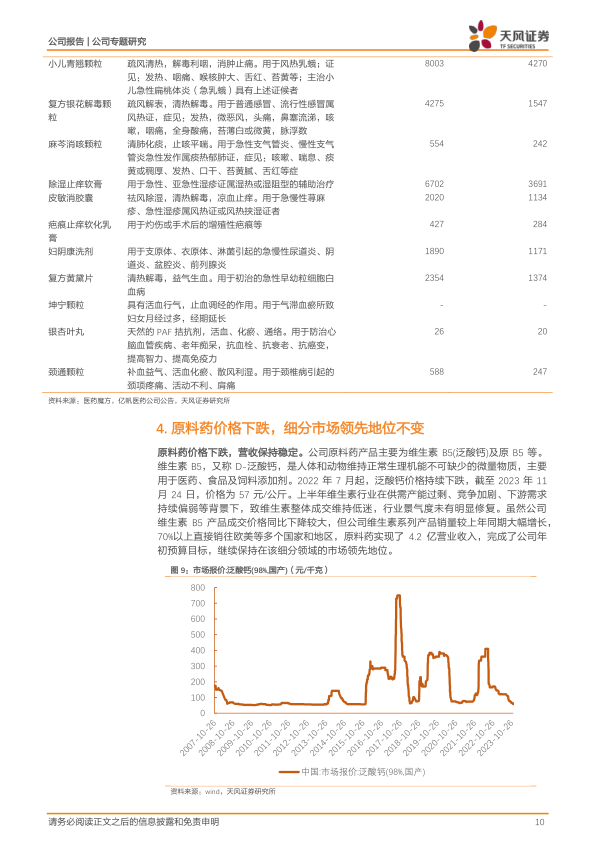

原料药业务:价格触底企稳,市场领先地位稳固

公司原料药产品主要为维生素B5(泛酸钙)及原B5等。尽管泛酸钙价格在2022年7月后持续下跌,截至2023年11月24日维持在57元/公斤的较低水平,但公司原料药业务仍保持了稳定的营收和市场领先地位。

销量增长抵消价格下跌影响

在维生素行业供需过剩、竞争加剧、下游需求持续偏弱的背景下,公司维生素B5产品虽然成交价格同比下降较大,但通过销量的大幅增长,成功抵消了价格下跌带来的负面影响。公司维生素系列产品70%以上直接销往欧美等多个国家和地区,国际市场的高出口占比为其业绩稳定提供了支撑。2023年上半年,原料药业务实现了4.2亿营业收入,完成了公司年初预算目标,继续保持在该细分领域的市场领先地位。

价格有望反弹,风险相对较小

报告分析认为,泛酸钙价格在经历快速下跌后,近期已稳定在59元左右,接近2021年价格低谷,预计已至谷底。鉴于泛酸钙的刚需属性,后期价格有望反弹。当前业务运营相对平稳,风险相对较小。

盈利预测与估值:调整预测,维持“买入”评级

考虑到公司2023年第一至第三季度的经营情况以及减值因素,天风证券对亿帆医药2023年至2025年的营业收入和归母净利润进行了调整。

财务预测调整

2023年至2025年营业收入由原预测的47.05亿、58.92亿、65.09亿元调整为41.71亿、58.64亿、72.33亿元人民币。归属于母公司净利润由原预测的4.60亿、5.25亿、8.21亿元调整为1.36亿、4.46亿、6.58亿元人民币。尽管净利润预测有所下调,但预计2024年和2025年将实现228.51%和47.34%的显著增长。

估值与投资评级

报告维持对亿帆医药的“买入”评级。采用PE法进行估值,可比公司(翰森制药、恒瑞制药、海思科)2024年PE估值均值为47.9倍。鉴于公司创新药F-627已获批上市,有望在2024年开启放量,报告给予公司2024年54倍PE,对应公司市值约为241.08亿元,目标价为19.66元。

风险因素:多重挑战并存,需持续关注

报告提示了亿帆医药面临的多种风险,投资者需予以关注。

主要风险点

- 汇率波动风险:公司部分制剂和创新药进行国际化销售,汇率波动可能对业绩造成影响。

- 创新药研发进度不及预期风险:公司多款创新药处于临床阶段,研发进度受多种因素影响,若不及预期将影响公司业绩。

- 创新药销售不及预期风险:公司创新药选择在国际多地上市并采取合作模式,不可控因素较多,若销售不及预期将影响公司业绩。

- 原料药价格下跌风险:原料药具有周期属性,价格受供需影响,若价格进一步下跌将对公司业绩造成影响。

- 商誉减值风险:若收购的子公司未来经营未能较好实现收益,可能存在商誉减值风险。

- 交易异动风险:公司在2023年6月6日曾出现交易异动,涨跌幅为-9.99%,实际涨跌幅偏离基准值为-8.27%。

总结

亿帆医药正处于业绩底部反转的关键时期,其核心驱动力在于创新药和制剂业务的显著进展及全球化商业布局的初步成功。公司自主研发的第三代长效升白药F-627已成功进入中国医保并获美国FDA批准上市,凭借其独特的Fc融合蛋白技术和临床优势,在全球市场展现出巨大潜力。同时,FIC创新药F-652在慢加急性肝衰竭等多个适应症的临床研究中取得积极成果,有望填补全球治疗空白。

在业务结构转换方面,制剂业务,特别是化药和中药板块,实现了高速增长,带动公司整体收入恢复正增长。丁甘交联玻璃酸钠注射液凭借其创新的长效交联技术和医保准入,在庞大的膝骨关节炎市场中具有显著竞争力。尽管原料药泛酸钙价格面临下跌压力,但公司通过销量增长和高出口占比维持了业务稳定,且预计价格已触底有望反弹。

尽管公司面临汇率波动、创新药研发及销售不及预期、原料药价格下跌、商誉减值和交易异动等多重风险,但基于创新药的获批上市和医保准入,以及对未来市场的精准预判,天风证券维持其“买入”评级,并调整了盈利预测,给予2024年54倍PE,目标价19.66元。这表明市场对亿帆医药未来的发展前景持乐观态度,认为其有望凭借创新驱动和全球化战略实现持续增长。

微信扫一扫-立即使用

微信扫一扫-立即使用