亿帆医药(002019)

投资摘要

事件概述

8月30日,公司发布2022年半年报,2022年上半年公司实现营业收入17.69亿元,同比下降25.58%,实现归母净利润1.61亿元,同比下降24.67%。

点评

创新药研发及现场检查工作积极推进。公司创新药 F-627 于 2022 年 2月获得 NMPA 生物制品新药上市申请受理并于 8 月完成中国境内上市前 GCP 检查;欧洲上市申请完成 D180 技术审评。亿一生物及相关CRO 机构于 5 月通过 EMA 的 GCP 现场核查;美国上市技术审评已完成全部工作,待疫情相关旅行限制影响消除,FDA 将对北京亿一进行现场 GMP 核查。截至 8 月 30 日,亿一生物在中国、希腊、塞浦路斯、德国、巴西、瑞士等国家签署商业化合作协议,F-627 全球上市进程逐渐加快。F-652 的 4 个适应症于中美两国进行临床试验研究。

收入结构不断完善,531 产品持续放量。2022 上半年,公司国内药品制剂业务实现营业收入 10.22 亿元,同比下降 33.60%,剔除头孢产品等合作产品推广服务收入的下降影响,国内药品制剂业务实现营收同比增长 10.96%。 531 等自有产品(含进口经销产品)实现收入同比增长 19.15%。公司于上半年获得盐酸氨溴索注射液、普乐沙福注射液和权益产品注射用头孢呋辛钠 3 个产品注册证书;完成了 1 类新药断金戒毒胶囊 Ia 临床试验健康人多次给药研究并达到预期目标,已获得Ib 患者入组的遗传办批复;截至 8 月 30 日,公司国内药品制剂在研项目在今年已获得 4 个注册产品上市,尚在研发的项目共计 51 个,其中 11 个项目已处于报产或再注册阶段。

原料药板块持续承压。公司原料药业务中主要产品维生素 B5 受终端需求疲弱、消化低价库存等因素影响下导致客户采购需求下降,叠加疫情影响导致运力供给短缺,但在价格高位攀升的情况下,原料药板块整体毛利率较上年同期提升。待去库存影响逐渐消除,原料药维生素 B5 仍将为公司贡献利润。2022 年上半年,公司继续保持了维生素B5 类细分领域的市场领先地位,原料药事业部实现营业收入 4.84 亿元,同比下降 16.17%。

核心假设或逻辑的主要风险

投资建议

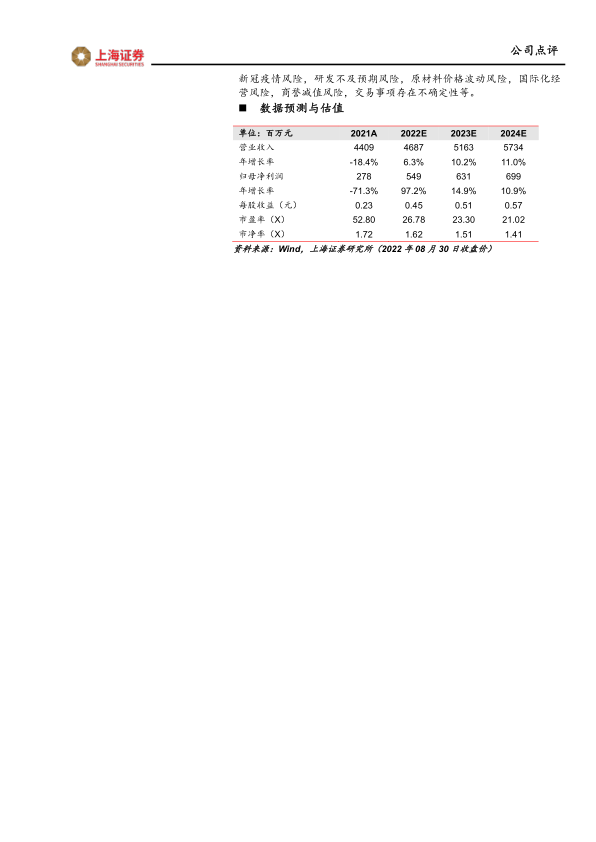

公司创新药研发及现场检查工作持续推进,待疫情好转将迎来 FDA 对F-627 批准前现场核查;头孢产品等部分合作产品纳入集采导致推广服务收入下降;维生素 B5 系列销售情况受终端需求、低价库存、疫情所致运力等影响。我们下调盈利预测:公司 2022-2024 年营业收入分别为 46.87/51.63/57.34 亿元,同比增长 6.31%/10.16%/11.05%;归属于上市公司股东的净利润分别为 5.49/6.31/6.99 亿元,EPS 分别为0.45/0.51/0.57 元 。 当 前 股 价 对 应 2022-2024 年 PE 分 别 为26.78/23.30/21.02。维持“买入”评级。

风险提示

新冠疫情风险,研发不及预期风险,原材料价格波动风险,国际化经营风险,商誉减值风险,交易事项存在不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用