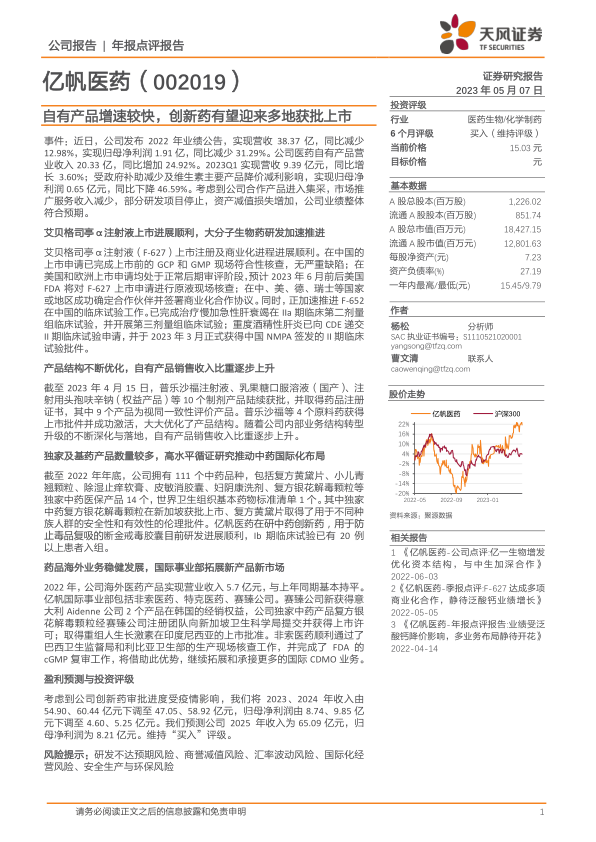

亿帆医药(002019)

事件:近日,公司发布2022年业绩公告,实现营收38.37亿,同比减少12.98%,实现归母净利润1.91亿,同比减少31.29%。公司医药自有产品营业收入20.33亿,同比增加24.92%。2023Q1实现营收9.39亿元,同比增长3.60%;受政府补助减少及维生素主要产品降价减利影响,实现归母净利润0.65亿元,同比下降46.59%。考虑到公司合作产品进入集采,市场推广服务收入减少,部分研发项目停止,资产减值损失增加,公司业绩整体符合预期。

艾贝格司亭α注射液上市进展顺利,大分子生物药研发加速推进

艾贝格司亭α注射液(F-627)上市注册及商业化进程进展顺利。在中国的上市申请已完成上市前的GCP和GMP现场符合性核查,无严重缺陷;在美国和欧洲上市申请均处于正常后期审评阶段,预计2023年6月前后美国FDA将对F-627上市申请进行原液现场核查;在中、美、德、瑞士等国家或地区成功确定合作伙伴并签署商业化合作协议。同时,正加速推进F-652在中国的临床试验工作。已完成治疗慢加急性肝衰竭在IIa期临床第二剂量组临床试验,并开展第三剂量组临床试验;重度酒精性肝炎已向CDE递交II期临床试验申请,并于2023年3月正式获得中国NMPA签发的II期临床试验批件。

产品结构不断优化,自有产品销售收入比重逐步上升

截至2023年4月15日,普乐沙福注射液、乳果糖口服溶液(国产)、注射用头孢呋辛钠(权益产品)等10个制剂产品陆续获批,并取得药品注册证书,其中9个产品为视同一致性评价产品。普乐沙福等4个原料药获得上市批件并成功激活,大大优化了产品结构。随着公司内部业务结构转型升级的不断深化与落地,自有产品销售收入比重逐步上升。

独家及基药产品数量较多,高水平循证研究推动中药国际化布局

截至2022年年底,公司拥有111个中药品种,包括复方黄黛片、小儿青翘颗粒、除湿止痒软膏、皮敏消胶囊、妇阴康洗剂、复方银花解毒颗粒等独家中药医保产品14个,世界卫生组织基本药物标准清单1个。其中独家中药复方银花解毒颗粒在新加坡获批上市、复方黄黛片取得了用于不同种族人群的安全性和有效性的伦理批件。亿帆医药在研中药创新药,用于防止毒品复吸的断金戒毒胶囊目前研发进展顺利,Ib期临床试验已有20例以上患者入组。

药品海外业务稳健发展,国际事业部拓展新产品新市场

2022年,公司海外医药产品实现营业收入5.7亿元,与上年同期基本持平。亿帆国际事业部包括非索医药、特克医药、赛臻公司。赛臻公司新获得意大利Aidenne公司2个产品在韩国的经销权益,公司独家中药产品复方银花解毒颗粒经赛臻公司注册团队向新加坡卫生科学局提交并获得上市许可;取得重组人生长激素在印度尼西亚的上市批准。非索医药顺利通过了巴西卫生监督局和利比亚卫生部的生产现场核查工作,并完成了FDA的cGMP复审工作,将借助此优势,继续拓展和承接更多的国际CDMO业务。

盈利预测与投资评级

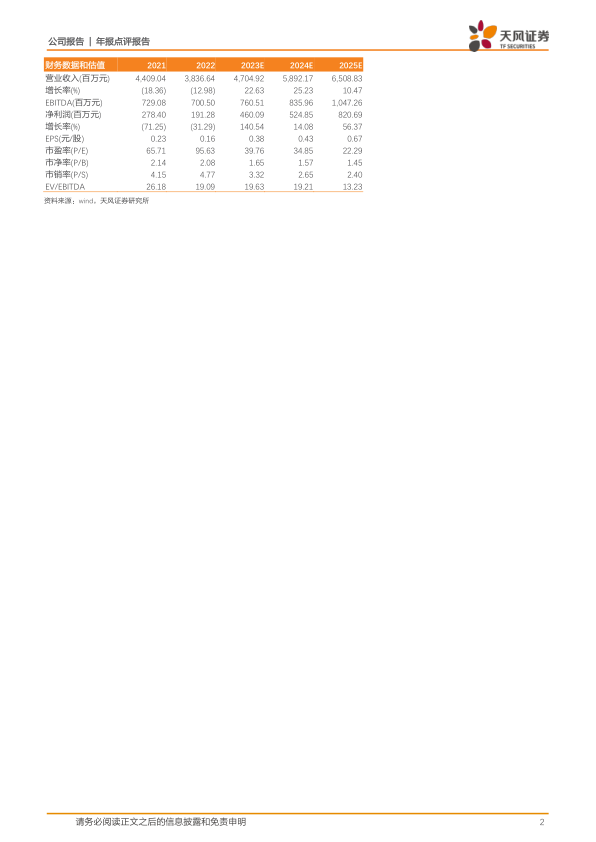

考虑到公司创新药审批进度受疫情影响,我们将2023、2024年收入由54.90、60.44亿元下调至47.05、58.92亿元,归母净利润由8.74、9.85亿元下调至4.60、5.25亿元。我们预测公司2025年收入为65.09亿元,归母净利润为8.21亿元。维持“买入”评级。

风险提示:研发不达预期风险、商誉减值风险、汇率波动风险、国际化经营风险、安全生产与环保风险

微信扫一扫-立即使用

微信扫一扫-立即使用