亿帆医药(002019)

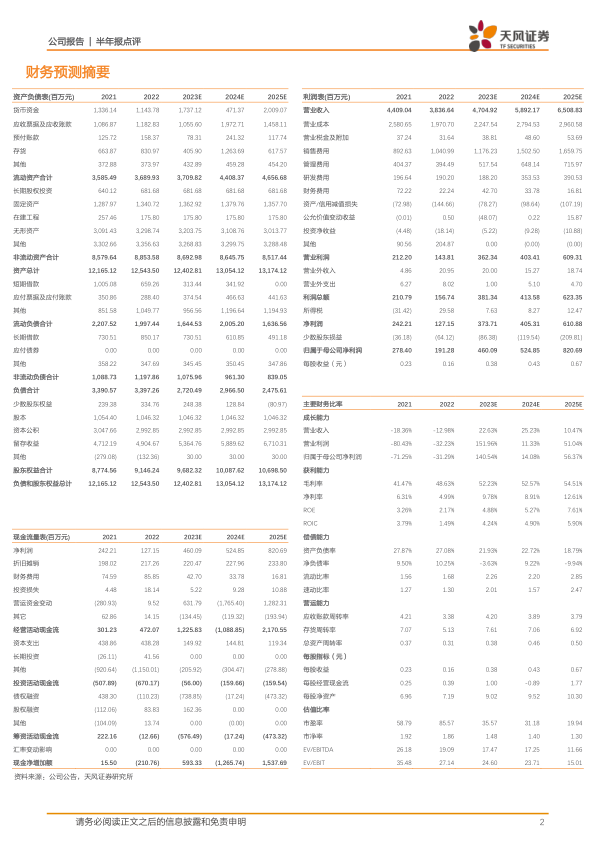

事件:近期,亿帆医药公布了2023年半年报。公司2023年上半年营业收入19.44亿元,同比增长9.87%,其中2023年Q2同比和环比分别增长16.46%和7.14%。受资产减值与信用减值影响,扣非后净利润0.94亿元,同比降低10.6%,若剔除该因素影响后,扣非净利润为1.34亿,较上年同期增长20.30%。考虑到维生素产品销售价格下降、政府补助减少、资产减值及信用减值损失增加,公司业绩整体符合预期。

国内市场稳健发展,研发推进优化产品结构

2023年5月,子公司亿一生物艾贝格司亭α注射液获得NMPA批准上市,并已完成首批发货,其中国境内的商业化权力已经转让给正大天晴药业。2023年上半年国内医药自有(含进口)营业收入达10.31亿元,较上年同期增长20.92%。其中化药自有(含进口总代)产品销售收入3.87亿元,同比增长39.44%;中成药自有产品销售收入4.05亿元,同比增长14.80%。2023年上半年,国内药品研发(化药及中成药)方面,获得了硫酸长春新碱注射液、丁甘交联玻璃酸钠注射液(国内总经销)、重酒石酸去甲肾上腺素注射液、盐酸去氧肾上腺素注射液、盐酸多巴胺注射液、盐酸替罗非班注射用浓溶液和氯法拉滨注射液等9个产品注册证书,其中硫酸长春新碱注射液和氯法拉滨注射液为首仿产品;提交了9个制剂产品注册申报;重酒石酸去甲肾上腺素和氯法拉滨2个原料药获得上市批件并成功激活。新增上市的原料药及制剂产品不断丰富公司国内药品产品线,优化了产品结构。

海外市场深度拓展,国际化进程多方面推进

公司海外医药产品在2023年上半年实现了2.68亿元的营业收入,相较于去年同期增长了1.96%。其中,直营市场和新兴市场分别贡献了1.32亿元和1,967.15万元的营业收入,分别同比增长17.90%和163.49%。此外,海外市场中有8个医药产品实现了超过1千万元的销售额,累计销售收入达21,236.52万元。亿帆国际事业部其中赛臻公司在东南亚地区和新加坡签署了他克莫司缓释胶囊和米卡芬净注射剂的商业合作协议;成功实现了重组人胰岛素注射液在四个新兴市场国家的首次销售,并签署了覆盖20个国家的销售合作协议;获得了一种新型医用红外线治疗装置LTU-904的销售权益,在韩国成功实现了首次销售。2023年上半年,非索医药也取得了显著进展,在利比亚成功实现了多项产品的首次销售;注射用万古霉素和舒更葡糖钠注射液也获准在阿联酋和欧洲地区上市销售;还成功通过了沙特阿拉伯王国食品药品监督管理局(SFDA)的生产现场核查。

盈利预测与投资评级

我们预计公司2023至2025年营业收入为47.05亿、58.92亿、65.09亿元人民币,实现归母净利润4.60亿、5.25亿、8.21亿元人民币。维持“买入”评级。

风险提示:研发不达预期风险、商誉减值风险、汇率波动风险、国际化经营风险、安全生产与环保风险和资产减值风险

微信扫一扫-立即使用

微信扫一扫-立即使用