亿帆医药(002019)

投资要点

事件:1月30日公司发布2023年业绩预告,预计实现归母净亏损3.82-6.5亿元(-299.71%~-439.82%),实现扣非归母净亏损3.71-6.39亿元(-567.42%~-905.08%)。减值落地轻装上阵,公司2024年业绩拐点在即。

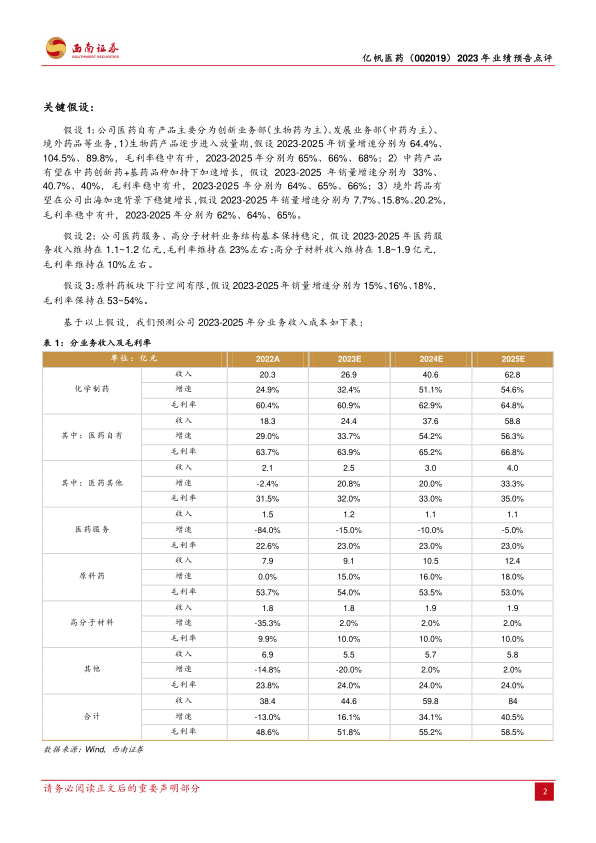

业绩变动原因:1)减值影响:资产减值:F-627合并报表期末原值为16.84亿元,拟计提减值准备8-8.8亿元,预计减少归母净利润4.86-5.47亿元;信用减值:公司自有产品(含进口)销售规模增加,相应应收账款规模增加,按会计政策计提的信用减值损失同比增加;2)研发费用:2023年公司持续进行研发投入,研发费用同比大幅增加;3)其他项:公司2023年收到与收益相关的政府补助同比减少约6000万元;合并报表范围内子公司股权结构调整减少递延所得税资产约6500万元。亿一生物自主研发的无形资产F-627合并报表期末原值为16.8亿元,预计公司无形资产短期内不会再出现大额计提;此外,无形资产减值亦可减少摊销以增厚公司业绩,预计公司2024年业绩拐点即将到来。

公司未来增长逻辑未变,加速转型步入收获期。1)亿立舒(F-627)成功出海,创新管线梯队已成。2023年11月17日,全球首款第三代长效升白药亿立舒FDA获批上市;EMA/巴西完成原液现场核查,出海在即;创新管线聚焦肿瘤、炎症性疾病和代谢性疾病等类型,即将迎来收获期;2)国内独家中药+小尖特化药差异化布局,海外市场深度拓展。国内:截至2023H1公司拥有108个中药品种,是独家产品尤其是医保或基药独家产品数量较多的国内药企之一;围绕小、尖、特化药差异化布局,2023H1化药自有(含进口)营收3.9亿元(+39.4%),增长态势良好;海外:2023H1公司海外医药产品营收2.7亿元(+2%),国际化进程提速;3)原料药板块业绩已在底部。公司原料药主要为维生素B5(泛酸钙),目前泛酸钙价格处于底部原料药板块下行风险较小。

盈利预测与投资建议。预计公司2023-2025年归母净利润分别为-4.75/5.14/8.1亿元,EPS分别为-0.39/0.42/0.66元。亿立舒国内上市放量、多国出海在即,医药自有品种加速获批,公司经营持续改善,维持“买入”评级。

风险提示:创新产品临床及商业化进度不及预期风险;产品竞争格局加剧风险;仿制药品种国谈、集采降价幅度超预期风险;海外经营风险及汇率波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用