亿帆医药(002019)

事件

公司发布2023年公告,收入40.68亿元,同比增长6.03%;归母净利润-5.51亿元,同比增亏388.19%;扣非归母净利润-5.33亿元,同比增亏689.66%。利润端大幅下滑主要受计提无形资产减值8.87亿元影响。考虑到资产减值,业绩符合预期。公司发布2024年一季度公告,收入13.26亿元,同比增长41.3%;归母净利润1.46亿元,同比增长125.6%;扣非归母净利润1.1亿元,同比增长83.9%。

医药自有产品增速较快,随产品放量以及新增重点品种上市销售,增速有望提升

2023年公司收入重回正增长,我们认为2024年收入有望加速增长。公司医药自有产品增速较快,2023年随自有产品收入起量,已带动整体收入恢复正增长,按照2024年第一季度的趋势,我们认为2024年增速有望提升。

2023年分产品来看,自有产品增长较快。医药自有产品收入为24.3亿元,同比增长19.7%;医药其他产品收入为5.6亿元,同比下降19.5%;原料药收入为8.0亿元,同比增长1.6%,基本持平。

2024年第一季度收入增长主要系公司新引进医药品种销售额增加、医药自有产品销售额大幅增加以及新增医药自研品种销售额增加综合所致。

同时品种持续拓展,国内药品研发管线持续推进,获得了硫酸长春新碱注射液、丁甘交联玻璃酸钠注射液(国内总经销)、重酒石酸去甲肾上腺素注射液、盐酸去氧肾上腺素注射液、盐酸多巴胺注射液、盐酸替罗非班注射用浓溶液和氯法拉滨注射液等9个产品上市销售。我们认为新老品种有望提高业绩增长的持续性。

大单品亿立舒迎来首年医保放量,我们认为有望带来业绩增量

亿立舒(F-627)在2023年底通过谈判成功纳入医保目录,2024年迎来首个医保放量年。F-627基于Fc融合蛋白技术,安全性显著优于第二代升白药,且窗口期优势明显,化疗24小时后即可使用,有效缓解患者痛苦及医院床位周转效率。并且F-627已通过中美欧多地获批上市的审批,具有国际竞争力。

我们认为创新品种F-652今年有望进入注册性临床,针对无药可用的慢加急性肝衰竭适应症

F-652是重组人白介素22(IL-22)Fc-融合蛋白,其治疗慢加急性肝衰竭(ACLF)完成了在中国的II期(剂量探索性研究)临床试验的研究,数据统计与分析结果证明F-652在乙肝并发ACLF的病人中安全性和PK/PD特征良好,同时也显示了F-652能产生比现有治疗手段更显著或者更重要临床疗效的趋势,达到了预期目标。

F-652先前完成了在美国开展的用于治疗重度酒精性肝炎(AH)的IIa期临床试验和急性移植物抗宿主病的IIa期临床试验,均取得了积极的临床结果。全球范围内,目前暂无IL-22药物获批上市,F-652具有FIC潜力。

盈利预测与投资评级

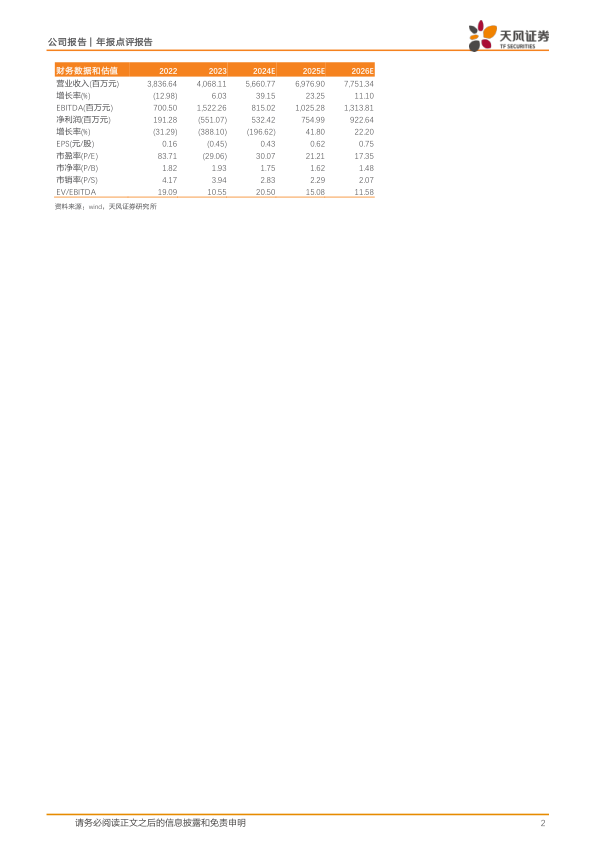

我们预计公司2024-2026年收入为56.61、69.77、77.51亿元。考虑到公司2024年一季度利润提升明显,我们将2024、2025年归母净利润由4.46、6.58亿元上调至5.32、7.55亿元。我们预计公司2026年归母净利润为9.23亿元。维持“买入”评级。

风险提示:销售放量不及预期,研发进度不及预期,政策变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用