亿帆医药(002019)

事件

8月15日,公司发布2024年半年报,2024H1实现营业收入26.23亿元,同比增长35.39%,归母净利润2.53亿元,同比增长133.04%,扣非净利润为1.79亿元,同比增长90.48%。

点评

Q2业绩符合预期,归母净利润快速增长。单季度来看,2024年Q2实现营业收入13.06亿元,同比增长29.90%;归母净利润1.07亿元,同比增长144.10%;扣非净利润0.69亿元,同比增长101.95%。公司业绩增长的主要原因为医药自有产品市场布局初步完成,驱动销售快速增长。

医药自有产品销售快速增长,在研管线有序推进。分板块来看,上半年医药自有(含进口)收入18.56亿元,同比增长80.07%;原料药收入3.76亿元,同比下降9.62%;医药其他产品收入2.43亿元,同比下降30.39%;高分子材料收入0.89亿元,同比增长9.54%;医药服务收入0.68亿元,同比增长1.52%。同时公司持续推进在研管线,2024H1公司获得了二氮嗪口服混悬溶液、缩宫素注射液、富马酸依美斯汀缓释胶囊、间苯三酚注射液和尼莫地平注射液等5个产品注册证书;申报了维生素K1注射液、注射用盐酸表柔比星、注射用阿糖胞苷、注射用硫酸艾沙康唑和万赛维?(盐酸缬更昔洛韦片)等5个制剂产品。

创新药全球商业化积极推进,有望驱动业绩增长。1)亿立舒目前已在31个国家/地区获批上市,预计今年9月实现海外发货。成本优化方面,已完成国内原液车间第二个反应器安装与调试验证,并启动了全球供应链优化工作及差异化研究。差异化研究方面,已完成亿立舒说明书由48h给药变更为24h给药的补充申请资料递交,并将持续进行更短时间给药研究。2)F-652为潜在FIC肝病领域药物,目前中美同步推进临床试验,慢加急性肝衰竭适应症已完成美国Ⅱ期临床试验、中国Ⅱa期临床试验,酒精性肝炎适应症Ⅱ期临床试验取得CDE批准。F-652治疗重度酒精性肝炎(AH)适应症的II期临床试验获得美国FDA默示许可。

投资建议

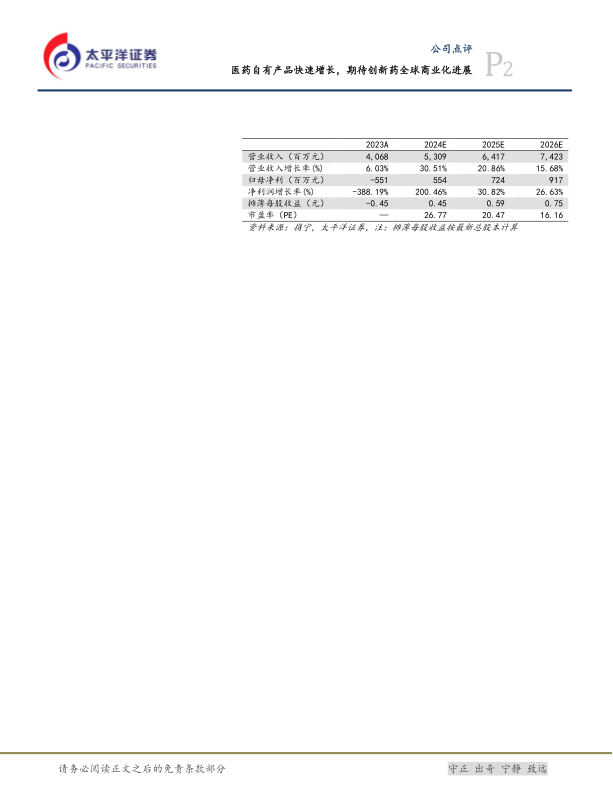

考虑公司新产品进入放量阶段带来业绩弹性,我们预计公司2024-2026年收入分别为53.09/64.17/74.23亿元,分别同比增长30.51%/20.86%/15.68%,归母净利润分别为5.54/7.24/9.17亿元,分别同比增长200.46%/30.82%/26.63%,对应估值为27X/20X/16X,维持“买入”投资评级。

风险提示

研发进度不及预期的风险;商誉减值风险;汇率波动风险;国际化经营风险;产品销售不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用