中心思想

国产纳米微球龙头,突破进口垄断

纳微科技作为国产纳米微球领域的领军企业,凭借其在高性能纳米微球材料研发和大规模制备上的核心技术突破,成功打破了长期以来由进口产品主导的市场格局。公司生产的聚合物微球在粒径/孔径均一性和表面功能化处理方面已达到国际先进水平,为生物医药、平板显示和体外诊断等多个高潜力应用领域提供了关键底层材料和解决方案。

多业务协同发展,盈利能力持续增强

公司正处于以生物医药为主导,多业务协同并进的高速发展阶段。2018-2021年,公司营收复合增速高达75.6%,净利润复合增速达到138.7%。其中,生物医药业务年均复合增速达88.1%,营收占比从71.2%提升至87.4%。随着营收规模的扩大和费用率的有效控制,公司净利率从2019年的16.5%稳步上升至2022年上半年的57.2%,盈利能力显著增强。未来,公司将围绕分离纯化业务,通过产品迭代创新、收购整合及合作设立子公司等方式,构建更全面的平台服务能力,进一步巩固市场地位并驱动业绩持续高增长。

主要内容

打破进口垄断的国产高性能纳米微球供应商

专注纳米微球,技术底蕴深厚

纳微科技自2007年成立以来,深耕纳米微球领域十五载,逐步发展成为国产微球龙头企业。公司发展历程可分为技术积累(2007-2015年)、大规模生产及供应(2016-2020年)和科创板上市及业务拓展(2021年至今)三个阶段。公司以高性能纳米微球材料为载体,为生物医药、平板显示、分析检测及体外诊断等领域提供色谱填料/层析介质、色谱柱及仪器设备、间隔物微球和磁珠等产品,并提供药物分离纯化技术服务。公司股权结构稳定,实际控制人江必旺和陈荣姬合计持股37.42%。为激励核心团队,公司于2022年1月发布限制性股票激励计划,设定2022-2024年年均复合营收增速不低于39%的考核目标,覆盖136名激励对象,彰显公司对未来发展的信心。

生物医药为基本盘,大分子业务蓬勃发展

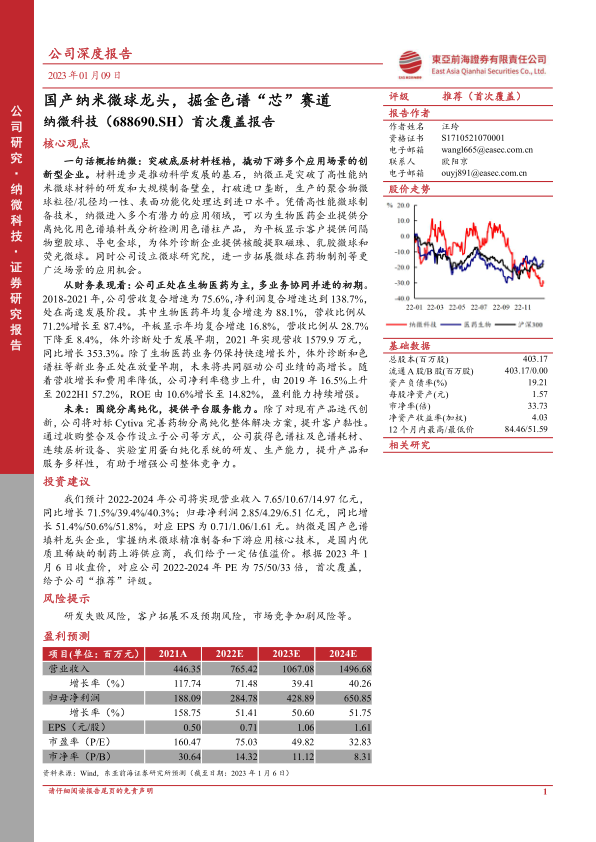

公司经营趋势向好,2017-2021年营业收入从5714万元增长至4.46亿元,复合年均增长率(CAGR)达67.2%;净利润从1215万元增长至1.87亿元,CAGR达98.2%。生物医药类产品营收占比逐年提升,从2017年的65.46%增至2021年的87.43%,年均复合增速达79.7%,其中大分子层析介质产品收入占比呈上升趋势。公司毛利率维持在80%左右的高水平,生物医药板块毛利率呈上升趋势。随着营收规模扩大,销售、管理和研发费用率呈下降趋势,带动净利率从2019年的16.5%上升至2022年上半年的57.2%,盈利能力持续增强。公司持续加大研发投入,2017-2021年研发费用CAGR达45.7%,研发费用率保持在14%以上,2022年上半年研发团队人数达185人,其中硕士以上学历人员占比23.8%。

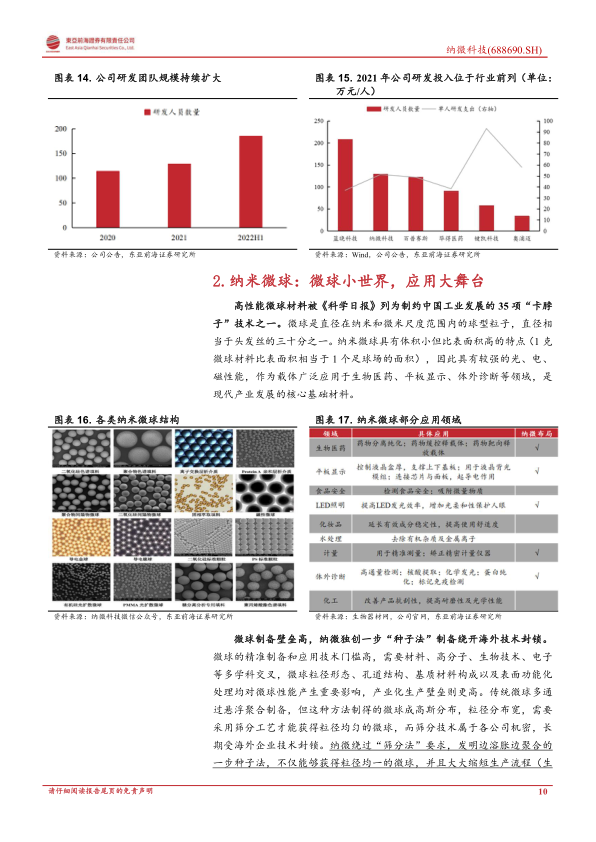

纳米微球:微球小世界,应用大舞台

纳米微球核心技术与市场格局

纳米微球作为现代产业发展的核心基础材料,具有体积小、比表面积高、光电磁性能强等特点,广泛应用于生物医药、平板显示、体外诊断等领域。其精准制备和应用技术门槛高,长期受欧美日等发达国家技术垄断。纳微科技独创一步“种子法”制备微球,不仅能获得粒径均一的微球,还将生产周期从6个月缩短至6天,成功突破海外技术封锁,实现高性能微球的国产规模化生产。

生物医药领域:色谱填料市场分析

在生物医药领域,纳米微球主要用于药物分离纯化中的色谱填料/层析介质,是决定药物生产成本及质量的关键。色谱填料按基质可分为无机填料(以硅胶为主)和有机聚合物填料(天然聚合物和合成聚合物)。2018年全球色谱填料销售额中,亲和、离子交换、疏水及体积排阻四种分离模式分别占比52%、29%、8%和8%。根据MarketsandMarkets数据,2018年全球色谱填料市场规模为19.78亿美元,预计2024年将增长至29.93亿美元,CAGR为7.16%。测算显示,2021年全球色谱填料市场规模约为27-55亿美元,同期中国市场规模为37-74亿元。目前,全球色谱填料市场主要由欧美日企业占据,国内市场进口产品占比超过90%,纳微科技在中国色谱填料市场市占率约为8%,未来提升空间巨大。

平板显示领域:关键微球材料依赖进口

在平板显示领域,纳米微球如间隔物微球、导电金球和光扩散微球是LCD面板、ACF和背光源模组的关键组成部分,对粒径精确性、机械强度、表面性能和纯度有极高要求。尽管中国大陆面板厂商2021年液晶电视面板出货量占全球62%,但平板显示用关键微球材料仍主要依赖日本进口,如间隔物硅球由日本UboNitto生产,间隔物塑胶球由日本Sekisui和Hayakawa垄断,导电金球由日本Soken和Sekisui垄断。

纳微科技:突破微球制备底层技术,多领域齐发展

以高性能纳米微球为核心,拓展多个应用领域

纳微科技经过十五年发展,自主掌握了纳米微球粒径/孔径大小及分布精确控制、表面改性功能化、高机械强度生产和规模化生产工艺等五大核心底层技术。公司创新采用的“种子法”微球制备技术,将生产周期缩短至6天,并确保了微球的粒径/孔径均一性。公司产品种类齐全,可提供涵盖硅胶和聚合物基质的全系列色谱填料,粒径范围5nm-1000㎛,孔径范围3nm-800nm,以及多种分离模式的色谱填料。公司拥有苏州、常熟两大生产基地,并新建浙江生产基地,具备稳定的规模化生产能力,确保产品批次间一致性高。

在平板显示领域,公司自2008年起实现高性能间隔物微球的精准制备,其产品粒径变异系数小于3.5%,机械强度和纯度高,已成功替代日本产品供货多家国产平板元器件生产商。在体外诊断(IVD)领域,微球是核酸提取、化学发光等过程中的关键材料。2020年中国IVD市场规模达678亿元,体外诊断用微球市场空间超过10亿元。纳微科技基于单分散微球精准制备技术,提供磁珠、乳胶微球和荧光微球等产品。2021年,受益于新冠检测核酸提取用磁性氧化硅微球放量,IVD微球业务实现营收1580万元,同比增长353%。此外,公司重视海外布局,产品已销往欧美、韩国和印度等市场,并计划投入3500万元和1500万元分别在美国和印度设立研发和营销中心,提升全球运营能力。

深耕生物医药领域,客户认可度不断提升

纳微科技聚焦生物医药主业,2021年生物医药业务营收达3.90亿元,年均复合增速79.7%,营收占比超过87.4%。公司提供硅胶、合成聚合物和天然软胶等基质的色谱填料/层析介质产品,满足抗生素、胰岛素、多肽、蛋白、抗体、疫苗等多种药物分离纯化需求。以公司核心产品ProteinA亲和层析介质为例,其UniMabEXE层析介质具有高载量(双抗载量达40mg/ml)、强机械性能和耐高压等优势,性能基本达到Cytiva上一代产品MabSelectSuRe水平,且价格仅为进口产品的50%左右,具备显著的进口替代潜力。公司客户认可度不断提升,2021年色谱填料/层析介质客户数量达500家,其中应用于三期及商业化生产阶段的产品营收达1.64亿元,占填料营收的47.1%。采购金额在300万元以上的生物医药大客户数量从2017年的1家增至2019年的8家,客户合作深度持续加强。公司还提供药物分离纯化整体解决方案服务,覆盖工艺开发、杂质分离、高纯标准品及合同加工外包等,提升客户粘性。

收购赛谱仪器,构建生物制药纯化整体方案

2022年4月,纳微科技收购赛谱仪器44%股权,使其成为控股子公司。赛谱仪器是实验室用国产蛋白纯化设备领域的龙头企业,2021年实现营收8468万元,同比增长106%,净利润2071万元,同比增长196%。此次收购丰富了纳微科技的产品线,对标国际巨头Cytiva,有助于构建生物制药纯化整体解决方案,增强品牌效应和客户粘性。公司为赛谱仪器设定2022-2024年自有产品营收年均复合增速不低于20%且毛利率不低于53.9%的股权激励目标。此外,纳微科技还通过收购整合及合作设立子公司的方式,进入色谱柱及耗材(纳谱分析)、IVD微球(纳微生命科技)、连续层析设备和核酸合成仪以及海外分离纯化服务(RILAS)等多个细分赛道,致力于构建完善的生物医药分离纯化生态圈。

盈利预测与估值

盈利预测展望

基于对各业务板块的分析,预计公司2022-2024年营业收入将分别达到7.65亿元、10.67亿元和14.97亿元,同比增长71.5%、39.4%和40.3%。归母净利润预计分别为2.85亿元、4.29亿元和6.51亿元,同比增长51.4%、50.6%和51.8%。对应每股收益(EPS)分别为0.71元、1.06元和1.61元。其中,生物医药业务作为主要增长驱动点,预计2022-2024年营收将分别达到6.66亿元、9.68亿元和13.83亿元,同比增长70.7%、45.4%和42.8%。平板显示业务预计保持稳定增长,2022-2024年营收分别为4415万元、4560万元和5016万元,同比增长10%、10%和10%。体外诊断业务处于放量早期,预计2022-2024年营收分别为5500万元、4950万元和5940万元,同比变化248.13%、-10%和20%。

估值分析与投资建议

采用可比公司估值法,截至2023年1月6日,可比公司2023年平均市盈率(PE)为34倍。考虑到纳微科技作为国产色谱填料龙头企业,掌握纳米微球精准制备和下游应用核心技术,是国内优质且稀缺的制药上游供应商,公司具备一定的估值溢价。根据2023年1月6日收盘价53.00元,对应公司2022-2024年PE分别为75倍、50倍和33倍。首次覆盖,给予公司“推荐”评级。

总结

纳微科技凭借其在高性能纳米微球材料领域的底层技术突破,成功打破了进口垄断,成为国产微球龙头企业。公司在生物医药、平板显示和体外诊断等多个高科技应用领域展现出强大的市场竞争力。财务数据显示,公司营收和净利润均保持高速增长,盈利能力持续增强。未来,纳微科技将继续深耕生物医药主业,通过技术创新和战略性收购整合,构建全面的分离纯化解决方案,有望在广阔的进口替代市场中获得更大的份额。公司业绩增长前景广阔,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用