亿帆医药(002019)

事件

2024年前三季度公司实现收入38.58亿元,同比增长31.7%;归母净利润3.66亿元,同比增长150%;扣非净利润2.52亿元,同比增长122.3%。2024年第三季度公司实现收入12.26亿元,同比增长24.3%;归母净利润1.13亿元,同比增长196%;扣非净利润0.73亿元,同比增长279%。

亿立舒(F-627)完成海外市场的首批发货,国际化进入实质性阶段F-627是基于Di-KineTM双分子技术平台研发的长效升白药,用于治疗成年非髓性恶性肿瘤患者在化疗后引发的中性粒细胞减少症。2023年5月,F-627在中国获批上市,是国内首个获批上市的第三代升白药,并通过医保谈判成功进入2023年版国家医保药品目录,同年11月在美国获批上市,并正式被NCCN推荐。同时,巴西和欧洲已经成功收到GMP证书。近日,亿一生物完成了亿立舒(F-627)在德国市场的首批发货,国际商业化进入实质性阶段。

亿立舒(F-627)在2023年底通过谈判成功纳入医保目录,2024年迎来首个医保放量年,季度持续增长。根据公告,2024年上半年,亿一生物向国内商业合作伙伴累计发货亿立舒产品超过11万支,并实现了在终端市场销售的加速放量。根据医药魔方样本医院显示,2024Q2起量迅速,相较2024Q1环比增长236%。

公司产品增长稳健,重点独家产品增长快

医药产品销售过亿元产品7个,其中创新药亿立舒及重点(独家/自产)产品是业绩贡献的主力军,较上年同期均有较高增长。独家产品包括:小儿青翘颗粒、复方银花解毒颗粒、、除湿止痒软膏、皮敏消胶囊、麻芩消咳颗粒、富马酸依美斯汀缓释胶囊等。

参股公司天动源和的在研产品A-319(CD3&CD19TCE双抗)发布在SLE适应症的早期人体有效性数据,起效快

在美国风湿病学会(ACR)发表的数据显示,A319在中重度复发/难治SLE病人中,一周即可观察到外周血CD19阳性B细胞的耗竭。分病人看,病人1的多种自身抗体在第八周时显著减少。SLEDAI-2K评分指标上,三名可评估的病人均有大幅改善。其中病人2在第二周从8下降至0,病人3在第二周从16下降至4。此外,A-319安全性好,暂无CRS、ICANS事件。

盈利预测与投资评级

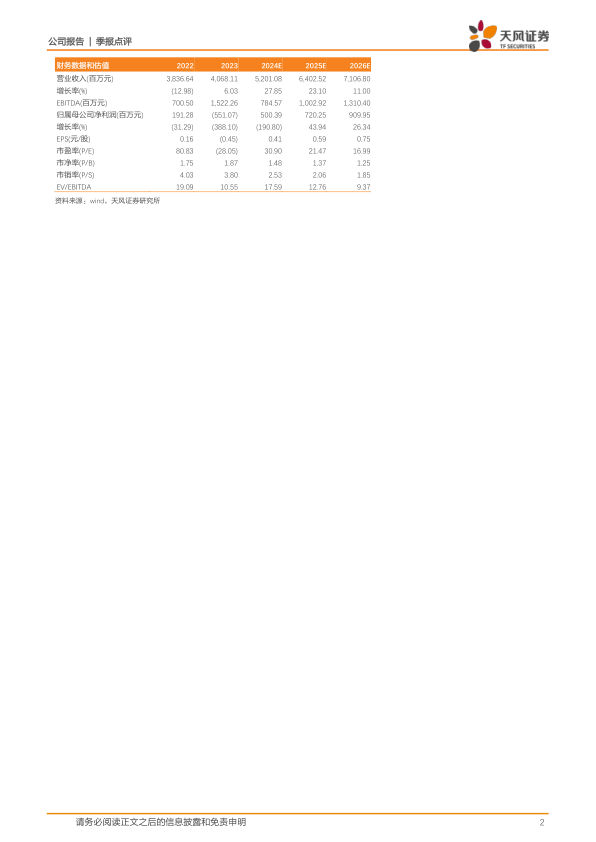

考虑到市场竞争激烈,我们将公司2024-2026年的收入预测从56.61、69.77、77.51亿元下调至52.01、64.03、71.07亿元;将2024-2026年的归母净利润从5.32、7.55、9.23亿下调至5.00、7.20、9.10亿元。维持“买入”评级。

风险提示:销售放量不及预期,研发进度不及预期,政策变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用