亿帆医药(002019)

投资摘要

事件

2024年10月31日,公司发布2024年三季报。2024年前三季度实现营业总收入38.58亿元,同比增长31.67%;归母净利润3.66亿元,同比增长149.50%,扣非归母净利润2.52亿元,同比增长122.30%。单三季度,公司实现营业收入12.26亿元,同比增长24.32%;归母净利润1.13亿元,同比增长196.33%;扣非归母净利润0.73亿元,同比增长278.78%。

自有存量产品销售大幅增长,利润端涨势亮眼。2024年前三季度公司自研及引进医药品种陆续获批上市、医药自有存量产品(含进口)销售额大幅增加,此外,公司政府补贴同比增加、转让药品代理权收益增涨,多因素叠加公司利润端涨势亮眼。2024年前三季度公司经营活动产生的现金流量净额同比增长37.27%,因公司销售新增及医药自有存量产品收入增加净现金流增加,取得与经营活动相关政府补助同比增加。

提质增效卓见成效,三项费用率优化显著。2024年前三季度,公司销售费用率24.93%,管理费用率7.25%,财务费用率1.29%,通过提高精细化管理能力,公司三项费用率同比均有改善。

亿立舒全球加速放量,研发创新持续推进。(1)截至2024上半年,亿立舒获得欧盟委员会EC批准上市,并根据其他市场注册要求启动阿曼、新加坡、泰国、越南、马来西亚等国家的注册工作,已在中国、美国、欧盟、冰岛、挪威等31国家/区域获准上市销售,并已于今年10月底开始向境外部分市场发货。2024上半年,亿立舒国内终端市场销售加速放量并根据法规完成了国内有效期的延长。(2)国内化药研发方面,获得了二氮嗪口服混悬溶液、缩宫素注射液、富马酸依美斯汀缓释胶囊、间苯三酚注射液和尼莫地平注射液等产品注册证书。(3)中药创新方面,公司继续推进中药1.1类新药断金戒毒胶囊Ib期患者临床研究、4个经典名方中药制剂和改良型新药研究工作。

投资建议

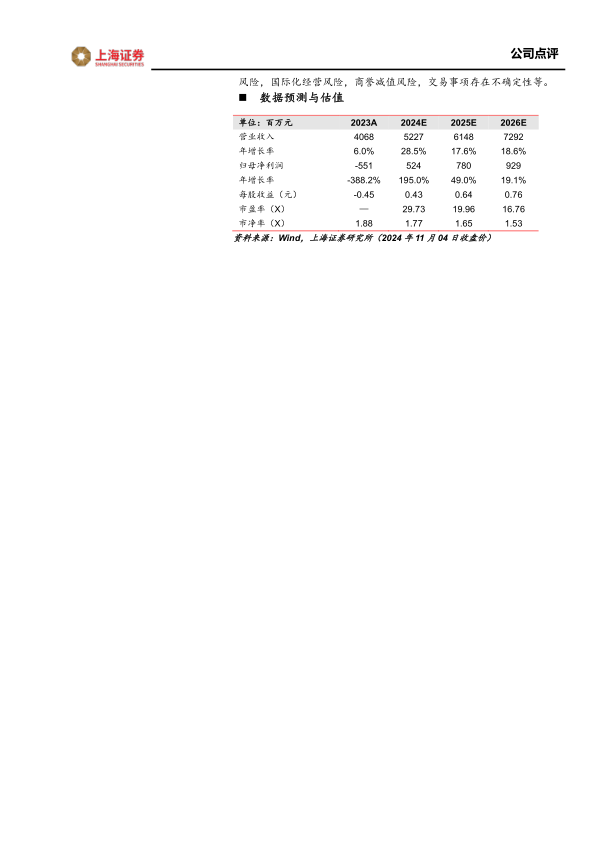

公司2024年前三季度业绩增速亮眼,自有产品增长迅速,海外业务实现新突破。首个自主研发I类大分子创新生物药亿立舒上市注册及商业化进程有序进行。我们预计公司2024-2026年营业收入分别为52.27/61.48/72.92亿元,同比增长28.49%/17.63%/18.60%;归属于上市公司股东的净利润分别为5.24/7.80/9.29亿元,EPS分别为0.43/0.64/0.76元。当前股价对应2024-2026年PE分别为29.73/19.96/16.76。维持“买入”评级。

风险提示

包括但不限于:行业政策风险,研发不及预期风险,原材料价格波动风险,国际化经营风险,商誉减值风险,交易事项存在不确定性等。

微信扫一扫-立即使用

微信扫一扫-立即使用