纳微科技(688690)

事件概要

公司公布2021年半年度报告:营业收入1.66亿元,同比增长111.64%;归母净利润6,505.65万元,同比增长172.79%;扣非归母净利润6,047.88万元,同比增长203.80%;毛利率维持80.40%的高位。

投资要点

聚焦生物医药市场,全线业务快速增长

公司聚焦生物医药核心领域,通过举办学术研讨会与专业展会、扩大BD团队、建设专业应用技术团队等方式加强市场对接与应用技术服务,促进公司全线业务快速增长。2021H1生物医药领域实现营收1.39亿元,占总营收83.78%,同比增长116.00%。从产品分类来看,色谱填料和层析介质产品客户289家,同比增加61家,实现营收1.20亿元,占总营收72.28%,同比增长120.27%;其中应用于药企正式生产或三期临床项目的产品实现营收7,020.36万元,占总营收42.39%。从应用领域来看,在大分子药物方面,与抗体药企合作增加,亲和层析介质和离子交换层析介质营收同比增长237.73%;在小分子药物方面,完成造影剂全系列产品工艺开发,鱼油项目工艺取得突破,部分多肽项目完成新型填料进口替换。

加速核心技术迭代,丰富产品满足多元化需求

公司高度重视新技术开发以实现产品迭代,致力于通过推出新产品和提高已有产品性能强化竞争优势,适应多元化市场需求。公司2021H1研发费用为1979.10万元,同比增长35.55%,新申请发明专利2项,新增授权专利5项。公司成功开发出与进口同类产品性能相当的混合模式离子交换层析介质、胰岛素专用高性能反相硅胶色谱填料和离子交换层析介质产品,相比进口填料供货周期短,并实现稳定大批量供货。公司在单分散表面亲水化技术之上,持续迭代新技术研发,稳定大孔离子交换层析介质生产工艺,成功导入多家抗体、疫苗客户。公司自主开发的高载量ProteinA突破软硬胶基质、配基等核心制备技术,已完成中试并稳定放大多批次生产;具备更高机械强度,突破传统15cm柱高限制,可适用于工业连续化生产。

稳步推进产能建设,积极培育新业务增长点

公司持续推进产能建设,实现实验室研究成果向商业化生产的快速转化。2021H1常熟纳微基地顺利投产,公司合理调度人员和设备,产能利用率稳步提升;公司租赁苏州工业园区纳米城建筑面积5599m2大楼,以支持微球研究所加快微球产业新应用领域项目孵化和建设分离纯化应用技术服务平台。与此同时,公司积极开拓新业务增长点,购买西交大保赛生物技术公司以琼脂糖、葡聚糖为基质的分离介质产品的专有技术,以实现高流速琼脂糖微球的自主生产,目前公司已完成50吨产能的琼脂糖和葡聚糖层析介质技改项目的工艺验证和厂房改造设计等工作;公司与江苏集萃分子工程研究院等合资设立纳微生命公司,以磁珠、乳胶颗粒等技术为基础,加快实现产品的产业化应用。

观往知来

我们认为公司作为国产色谱填料龙头,以技术为帆,攻克微球制备“卡脖子”难题,构筑高护城河,并加强技术迭代催生新发展动能;以产品为桨,横向拓展产品范围,填料基质种类齐全,纵向深化全流程服务能力,提供从填料制备到工业化生产“端到端”解决方案,稳步推进产能建设,积极开拓新业务增长点,业绩成长空间广阔。

盈利预测

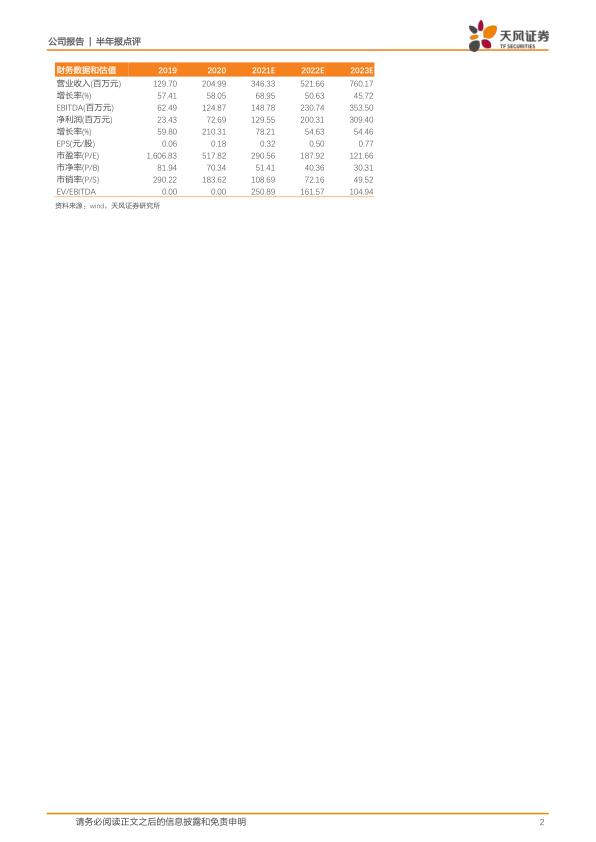

我们预计公司2021-2023年营业收入为3.46/5.22/7.60亿元;归母净利润为1.30/2.00/3.09亿元;对应EPS为0.32/0.50/0.77元,维持增持评级。

风险提示:新产品推出不及预期风险;客户拓展不及预期风险;部分原材料向单一供应商采购风险;医药政策变化风险;产品质量控制风险。

微信扫一扫-立即使用

微信扫一扫-立即使用