纳微科技(688690)

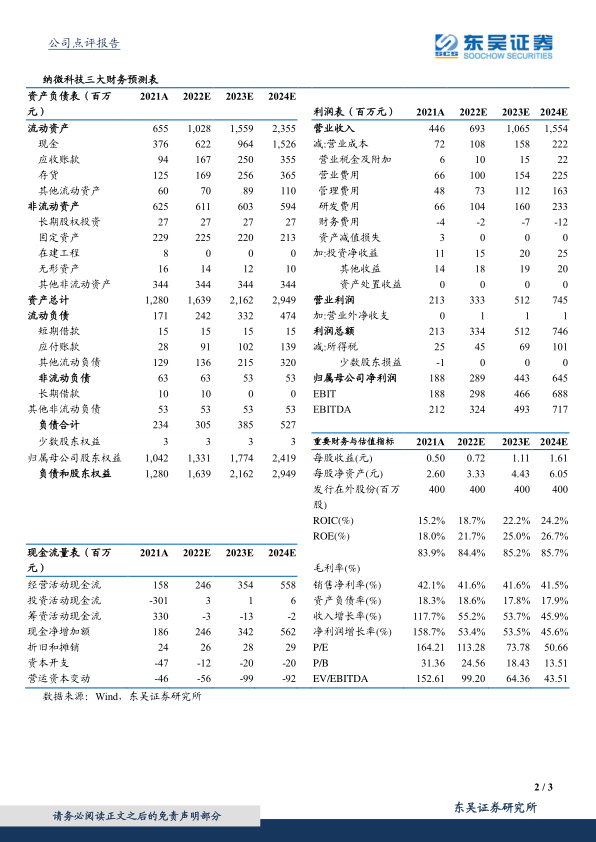

事件:2021年实现营业收入4.5亿元,同比增长117.7%;实现归母净利润1.9亿元,同比增长158.8%;实现扣非后归母净利润1.7亿元,同比增长172.1%,业绩好于我们预期。

Q4单季度业绩持续高增长,经营性现金流大幅增加:2021Q4公司实现收入1.6亿元,同比增长112.7%,实现归母净利润7283万元,同比增长119.5%;实现扣非后归母净利润6266万元,同比增长115.6%,单季度业绩继续保持高速增长。2021年公司销售费用为6626万元(+109.4%,同比,下同),销售费用率为14.84%(-0.60pp);管理费用为4754万元(+71.2%),管理费用率为10.65%(-2.70pp);研发费用为6610万元(+98.7%),研发费用率为14.81%(-1.42pp),2021年公司实现经营性现金流净额1.6亿元,同比增长118.2%。

生物制药行业高景气,公司相关业务快速增长:受益于中国生物医药产业高景气度,公司主营业务尤其是用于大分子药物纯化的离子交换层析介质和层析介质等产品保持高速增长。分业务看,2021年色谱填料和层析介质的产品实现收入3.5亿元(+148.5%),其中应用于药企正式生产或三期临床项目的色谱填料和层析介质产品收入约为1.6亿元;液相色谱柱及样品前处理产品实现收入3166万元(+77.6%);IVD用核心微球产品实现收入1580万元(+87.7%);光电领域微球产品实现收入3768万元(+78.5%)。考虑到集采政策、供应链安全考虑和疫情因素,公司作为国产色谱填料龙头迎来市场扩张和份额提升双重红利,预计未来将继续迎来业绩的高速增长。

持续加快新产品开发和产业化应用,积极布局新业务增长点:2021年公司开发出与进口同类产品性能相当的混合模式离子交换层析介质、胰岛素专用高性能反相硅胶色谱填料和离子交换层析介质产品,相比进口填料供货周期短,并实现稳定大批量供货。高载量ProteinA亲和层析介质、Unichiral系列涂覆型高性能手性色谱填料已经实现规模销售;化学发光用磁珠、乳胶微球、荧光微球等产品逐步转向量产,并在国内多家诊断试剂厂商开展验证测试工作和部分实现应用。2021年上半年公司合作出资设立了纳微生命科技,重点加大磁珠等产品开发和市场拓展力度,抓住体外诊断上游原材料国产替代机遇,快速实现产业化应用。

盈利预测与投资评级:考虑到公司迎来市场扩张和份额提升双重红利,我们将2022-2023年EPS从0.62/0.96元上调至0.72/1.11元,同时预测2024年归母净利润为6.45亿元,当前市值对应2022-2024年PE分别为113倍、74倍、51倍,维持“买入”评级。

风险提示:市场竞争加剧风险,下游行业政策风险等

微信扫一扫-立即使用

微信扫一扫-立即使用