戴维医疗(300314)

事件:

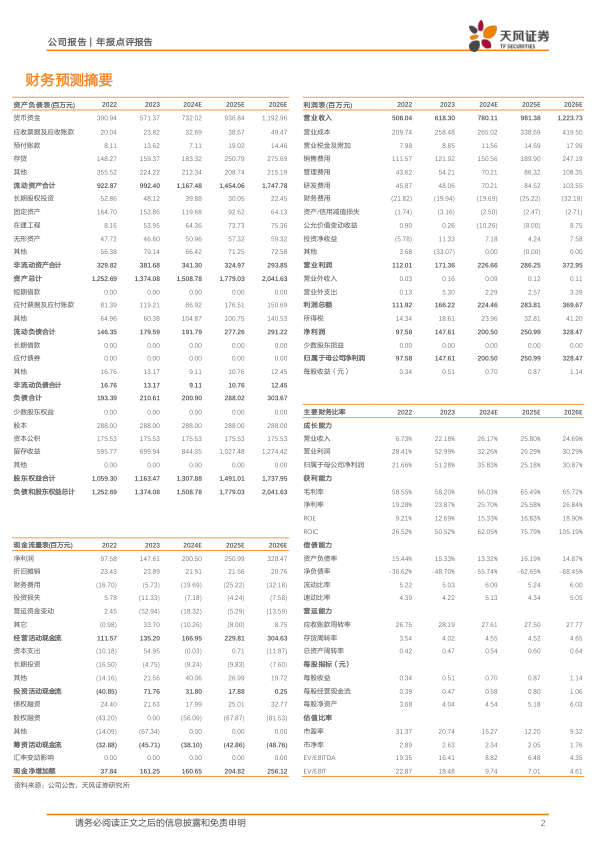

2024年4月8日,公司发布2023年年报。2023年,公司实现营业收入6.18亿元,同比增长22.18%;实现归母净利润1.48亿元,同比增长51.62%;实现扣非归母净利润1.29亿元,同比增长61.78%。2024年Q1,公司实现营业收入1.55亿元,同比下降1.61%;实现归母净利润3810.72万元,同比下降23.81%;实现扣非归母净利润3944.38万元,同比下降11.14%。

点评:

主营产品增长稳健,微创手术业务实现高增长

2023年,公司实现营业收入6.18亿元,同比增长22.18%,得益于国家财政贴息贷款政策的落实,公司销售额大幅度上升,有效提升了公司业绩的增长。其中,儿产科保育设备业务实现营业收入3.58亿元,同比增长20.17%,主要原因系公司积极丰富产品线,不断推出新的高端产品,优化调整产品结构所致。得益于2023H1集采放量,微创外科手术器械业务实现营业收入2.45亿元,同比增长24.48%,其中吻合器系列产品实现营业收入2.39亿元,同比增长21.66%。

持续研发投入,巩固核心竞争力

2023年公司实现毛利率58.20%,同比基本持平。公司销售费用率为19.72%,同比下降2.33pct。管理费用率为8.77%,同比基本持平。公司研发费用率7.77%,同比下降1.29pct。公司积极布局研发急救手术ICU产品,持续优化产品组合,寻找并培育新的利润增长点,推动公司长期可持续发展。2023年,公司新增带加热呼吸管路系统、鼻氧管等6项医疗器械注册证及备案凭证,多项产品注册证获得延续,新增授权专利10项,形成了较高的技术壁垒和有效的技术保障。

成立海外子公司,扩大国际市场覆盖

2023年公司海外营收2.08亿元,同比增长25.93%,在葡萄牙设立子公司作为海外研发、生产和销售服务基地。目前公司儿产科保育设备业务已为全球超过140个国家和地区提供了技术和产品服务。在微创外科手术器械领域,吻合器系列产品已覆盖83个国家和地区。2023年公司深化国际市场开拓,并深入走访50余个国家,开辟了多个国家与地区的新市场。

盈利预测:我们预计公司2024-2026年营业收入分别为7.80/9.81/12.24亿元(2024/2025前值分别9.71/12.94亿元),归母净利润分别为2.01/2.51/3.28亿元(2024/2025前值分别为2.76/3.63亿元),下调原因为销售增速受到需求变化影响。维持“买入”评级。

风险提示:行业监管风险、市场竞争加剧风险、技术风险、新生儿出生率持续下降导致业绩下滑风险、吻合器集中带量采购导致产品价格下降风险。

微信扫一扫-立即使用

微信扫一扫-立即使用