桂林三金(002275)

事件:

桂林三金于8月25日公布2023年半年度报告:公司2023上半年实现营业总收入11.94亿元(yoy+19.96%),其中主营业务收入11.87亿元(yoy+19.67%);实现归母净利润3.80亿元(yoy+25.30%);扣非归母净利润3.67亿元(yoy+26.3%)。其中2023Q2单季度实现营业收入4.78亿元(yoy-0.07%),归母净利润2.10亿元(yoy+15.01%),扣非归母净利润2.03亿元(yoy+15.48%)。

营销规划+传播推广富有成效,工业收入稳定提升

2023年上半年公司中成药(工业)板块实现收入10.99亿元(yoy+19.62%),主要系公司持续推进“价值营销”战略,制定了重点一二线品种专项激励政策:优化调整三金颗粒销售政策;重塑三金片流通品规和桂林西瓜霜(喷剂)、西瓜霜润喉片、西瓜霜清咽含片价格体系;鉴于公司持续开拓终端销售增长点、推进品牌年轻化战略,叠加咽喉不适人群数量提升,我们预计公司工业收入未来有望稳定提升。

通过精益管理+信息化建设,桂林三金毛利率及费用率持续改善

桂林三金毛利率从2022年底的70.98%提升至2023H1的73.27%,上升2.29pct;费用率方面,公司销售费用率、管理费用率均大幅下降,从2022年底的27.47%/14.00%分别降至2023H1的22.92%/7.81%,带动整体费用率从2022年底的51.79%降至2023H1的36.01%,下降15.78pct。随着公司精细化管理及信息化建设持续推进,我们预计公司盈利能力有望保持良好增长趋势。

白帆生物CDMO平台业绩持续增长,上海三金亏损有望大幅减少

2022年底白帆生物已经与百奥赛图、华柏艾克舒生物、麦济生物分别签订战略合作协议,旨在深化双方在CDMO服务和项目开发等方面的合作。随着公司CDMO订单持续增长,公司争取2023年实现盈亏平衡并且逐步盈利。2020-2022年上海三金亏损分别达0.58/2.06/3.04亿元。鉴于2023年白帆生物CDMO业务亏损持续减少,2023年上海三金多年亏损情况有望得到好转。

盈利预测与投资评级

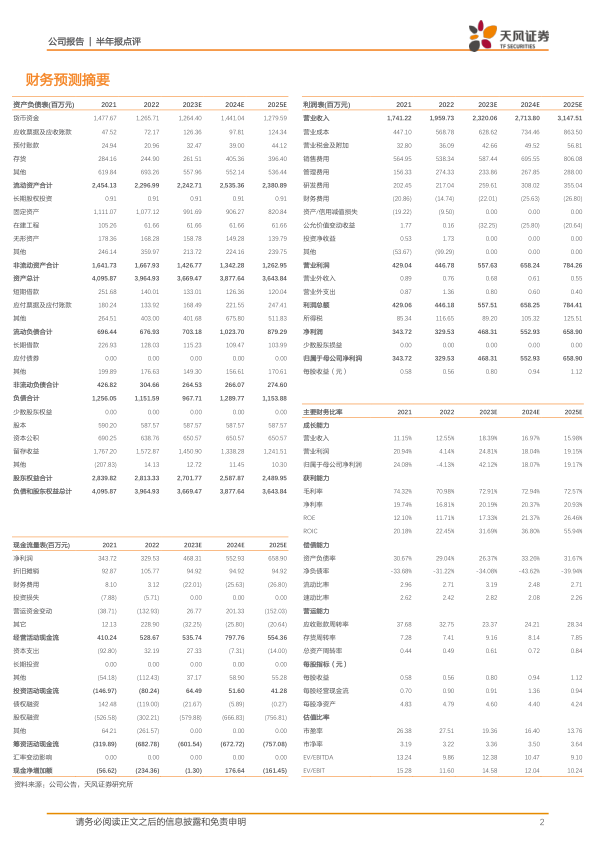

我们预计2023-2025年公司营业收入为23.20/27.14/31.48亿元,归母净利润为4.68/5.53/6.59亿元,维持“买入”评级。

风险提示:行业政策变动风险、公司产品价格下降的风险、市场竞争加剧风险、原辅材料价格波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用