桂林三金(002275)

主要观点:

事件:

公司2023年实现营业收入21.72亿元,同比+10.81%;归母净利润4.21亿元,同比+27.85%;扣非归母净利润3.82亿元,同比+71.92%。公司2024Q1收入为4.83亿元,同比-32.59%;归母净利润为1.00亿元,同比-40.90%;扣非归母净利润为0.88亿元,同比-46.57%。

分析点评

23Q4业绩继续稳健增长,整体净利润大幅提升

23Q4:单季度来看,公司2023Q4收入为5.40亿元,同比+3.66%;归母净利润为0.24亿元,同比+374.49%;扣非归母净利润为0.06亿元,同比+107.41%。

23全年财务数据:2023年公司整体毛利率为73.00%,同比+2.02个百分点;期间费用率49.01%,同比-2.78个百分点;其中销售费用率33.06%,同比+5.59个百分点;管理费用率(含研发费用)16.62%,同比-8.46个百分点;财务费用率-0.66%,同比+0.09个百分点;经营性现金流净额为5.49亿元,同比+3.89%。财务费用和研发费用的同比下降也进一步证明了公司在成本控制方面的努力,从而使得归母净利率得以提升至19.40%,比上年提高2.59个百分点。

公司药品批文丰富、行业领先地位凸显,生物制药发展稳健,研发投入持续加码

目前公司与下属子公司拥有217个药品批文,其中有47个独家特色产品,69个品规进入国家基本药物目录,119个品规进入国家医保目录,22个产品被认定为第一批广西民族药。

目前在咽喉、口腔用药和泌尿系统用药方面已处于行业领先地位。根据米内网2022年度数据,桂林西瓜霜、西瓜霜润喉片、西瓜霜清咽含片分别位于第3位、第4位和第14位。在细分市场占有率方面,桂林西瓜霜在口腔溃疡中成药用药市场的占有率达到53.1%,而三金片在尿路感染中成药用药片剂市场的占有率为48.2%。

生物制药稳步前行。宝船生物积极加强平台工艺开发,2023年宝船在研项目共计18个,其中7项临床试验进行中,新药发现阶段项目5个,平台建设项目6个。白帆生物CDMO项目开展有序开发,布局单抗全产业链,2023年完成了7个项目交付、8个项目启动。公司保持了较高的研发投入,研发费用1.58亿元,同比下降27.17%,占营业收入比例为7.28%。

24Q1高基数下业绩受影响,毛利率持稳,销售费用率有所上升24Q1财务数据:24Q1公司整体毛利率为74.24%,同比-0.62个百分点;期间费用率46.71%,同比+3.14个百分点;其中销售费用率32.13%,同比+6.72个百分点;管理费用率(含研发费用)14.89%,同比-2.54个百分点;财务费用率-0.31%,同比-1.04个百分点;经营性现金流净额为0.25亿元,同比-53.81%。

投资建议

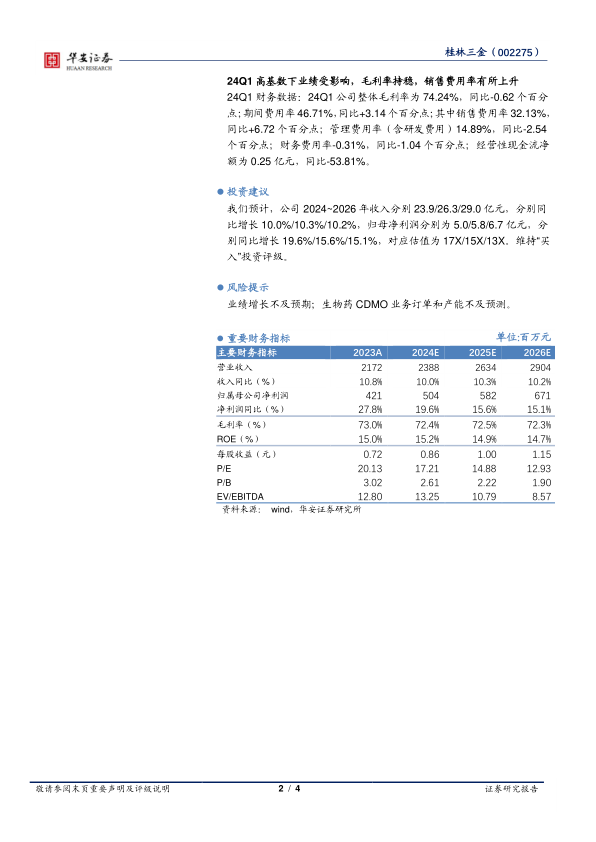

我们预计,公司2024~2026年收入分别23.9/26.3/29.0亿元,分别同比增长10.0%/10.3%/10.2%,归母净利润分别为5.0/5.8/6.7亿元,分别同比增长19.6%/15.6%/15.1%,对应估值为17X/15X/13X。维持“买入”投资评级。

风险提示

业绩增长不及预期;生物药CDMO业务订单和产能不及预测。

微信扫一扫-立即使用

微信扫一扫-立即使用