中心思想

天智航:骨科手术机器人领域的领导者与创新驱动者

本报告核心观点指出,天智航作为国内骨科手术机器人领域的领军企业,凭借其国际原创的核心技术和首家获得CFDA核准的第三类医疗器械注册证,确立了在骨科手术机器人市场的领先地位。公司产品已成功应用于全国多家医疗机构,并在政策支持下实现了营收的跨越式增长。

广阔市场空间与强劲盈利增长潜力

报告强调,国内骨科手术机器人市场拥有千亿级别的巨大潜在容量,且公司已积极布局海外市场,进一步拓宽了增长空间。基于其行业领先地位和广阔的市场前景,预计天智航未来几年将实现显著的盈利增长,具备较高的投资价值。

主要内容

公司概况:国内骨科手术机器人领军企业

- 行业地位与产品覆盖: 天智航是国内骨科手术机器人领域的领军企业,其产品和服务涵盖骨科手术定位机器人、手术中心专业工程、配套设备与耗材以及技术服务四大方面。

- 核心技术与产品优势: 公司的骨科手术定位机器人是国内首家获得CFDA核发的第三类医疗器械注册证的“骨科机器人导航定位系统”,拥有国际原创的核心技术。目前已成功推出三代产品,其中第二代和第三代产品已进入临床推广阶段。

市场应用与业绩表现

- 政策支持与创新应用: 2017年11月,国家工信部与卫健委发布通知,支持骨科手术机器人在医疗机构开展创新应用示范,天智航是唯一入选的生产企业,凸显其在行业内的重要地位。

- 市场拓展与覆盖: 2017年至2019年,公司累计销售77台骨科手术导航定位机器人,并在全国74家医疗机构(包括68家公立医院、1家医疗科研机构和5家民营医院)开展了临床应用。

- 营收高速增长: 在市场拓展的推动下,公司实现了跨越式发展,2017年至2019年销售收入分别为7329万元、1.27亿元和2.30亿元,呈现显著增长态势。

广阔的市场空间与增长前景

- 国内市场潜力巨大: 截至2019年6月末,全国拥有三级医院2619个、二级医院9256个、一级医院10946个及未定级医院10469个。对标达芬奇机器人在北美社区医院50%以上的渗透率,远期潜在客户可达1.66万家以上。

- 市场容量估算: 按照每家医院配置1.5台机器人计算,国内潜在市场容量可达1000亿以上。若仅考虑三级医院和具备优势骨科科室的二级医院共5000家,按每家医院配置2台计算,国内潜在市场容量也高达500亿。

- 国际市场拓展: 公司已逐步启动境外产品注册和市场开拓,考虑到海外市场的广阔空间,其潜在市场容量将进一步扩大。

盈利预测与投资建议

- 盈利预测: 预计公司2020年至2022年归属母公司净利润将分别为1961万元、7515万元和2.04亿元,显示出强劲的盈利增长潜力。

- 投资评级与目标价: 鉴于公司在行业中的领先地位以及广阔的潜在市场空间,报告首次覆盖并给予“增持”评级,目标价设定为120元,而昨收盘价为99.49元。

- 风险提示: 报告提示主要风险为产品市场推广不及预期。

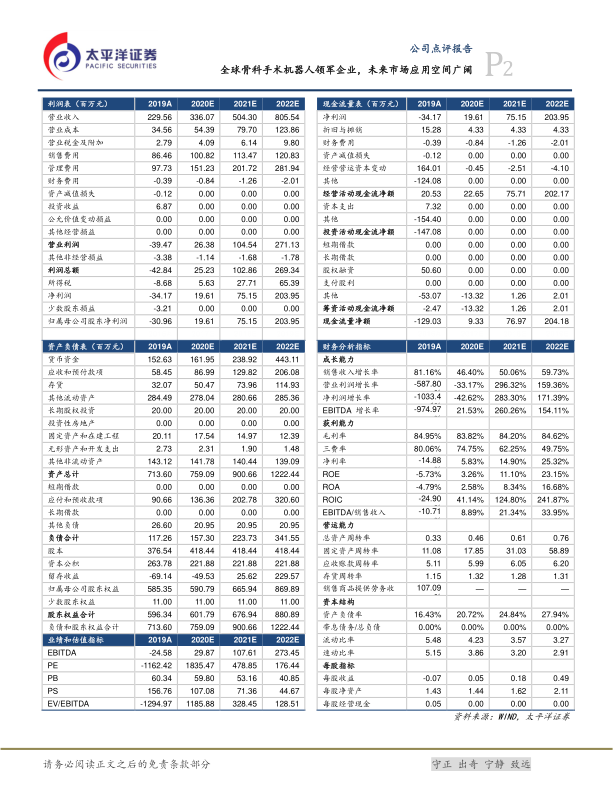

财务数据概览

- 营业收入: 2019年营业收入为2.2956亿元,同比增长81.16%。预计2020年至2022年将持续高速增长,分别达到3.3607亿元、5.0430亿元和8.0554亿元,增长率分别为46.40%、50.06%和59.73%。

- 归属母公司净利润: 2019年为-3096万元。预计2020年将扭亏为盈至1961万元,并在2021年和2022年分别大幅增长至7515万元和2.0395亿元,增长率分别为283.30%和171.39%。

- 每股收益(EPS): 预计2020年至2022年EPS分别为0.05元、0.18元和0.49元。

- 盈利能力指标: 毛利率保持在83.82%至84.95%的高水平。净利率预计从2019年的-14.88%提升至2022年的25.32%。ROE和ROA等指标也预计将显著改善,反映公司盈利能力的增强。

- 营运能力与资产结构: 总资产周转率、固定资产周转率、应收账款周转率等营运能力指标预计将逐步提升。资产负债率预计将从2019年的16.43%上升至2022年的27.94%。

总结

天智航作为国内骨科手术机器人领域的领军企业,凭借其国际原创的核心技术和CFDA认证的骨科手术定位机器人,在国家政策的积极支持下,实现了快速的市场拓展和显著的业绩增长。公司产品已成功应用于全国74家医疗机构,营收从2017年的7329万元增长至2019年的2.30亿元。国内骨科手术机器人市场潜力巨大,预计市场容量可达千亿级别,且公司已积极启动海外市场布局,进一步拓宽了增长空间。基于其行业领先地位和广阔的市场前景,预计公司未来几年将实现显著的盈利增长,因此首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用