中心思想

全链布局奠定市场领先地位

国邦医药作为医药及兽药领域的综合性提供商,已成功构建从上游中间体到中游原料药再到下游制剂的全链业务模式。公司在硼氢化钠、硼氢化钾、环丙胺等关键医药中间体领域,以及大环内酯类和喹诺酮类原料药、动保原料药等细分市场均占据领先地位。这种全链布局不仅保障了产品供应,更带来了显著的成本优势,为公司在激烈的市场竞争中奠定了坚实基础。

动保与医药双轮驱动业绩增长

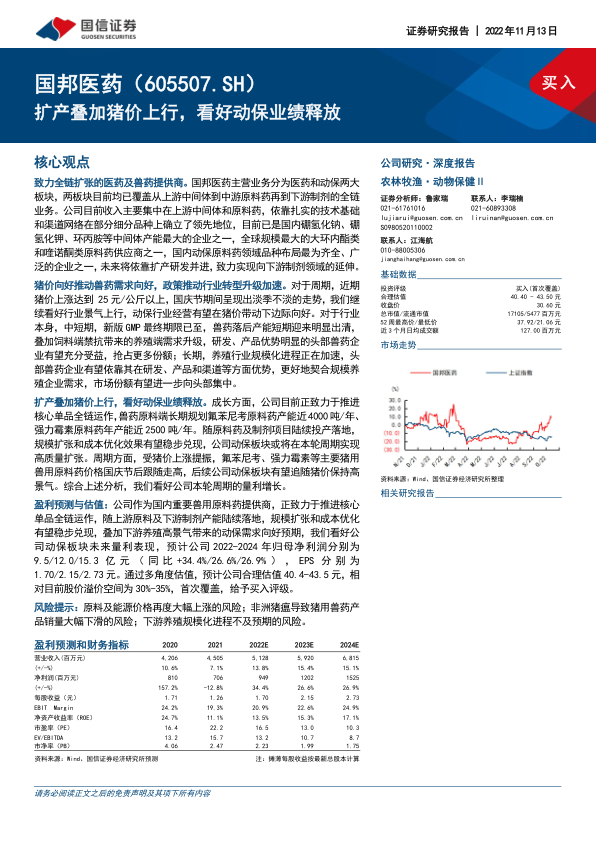

公司未来业绩增长将主要由动保和医药两大板块共同驱动。动保板块受益于猪价上行带来的养殖行业景气回暖、新版GMP和饲料禁抗政策推动的行业转型升级,以及养殖规模化进程加速带来的市场集中度提升。公司通过募投项目大幅扩充动保产能,有望实现量利齐升。医药板块则在稳健运营的基础上,通过全链产能扩张和预期中的成本端修复,贡献稳定的业绩增长。报告预计公司2022-2024年归母净利润将分别同比增长34.4%、26.6%和26.9%,并首次覆盖给予“买入”评级。

主要内容

公司概况:致力全链扩张的医药及兽药提供商

业务结构与市场地位分析

国邦医药的业务结构清晰,分为医药和动物保健两大板块,2021年收入占比分别为65.7%和34.0%。医药板块细分为关键医药中间体(52.5%)、原料药(43.3%)和制剂(4.3%),动保板块则主要由动保原料药(83.5%)和动保添加剂及制剂(14.5%)构成。公司在多个关键产品领域拥有领先的市场地位,例如是国内硼氢化钠、硼氢化钾、环丙胺等中间体产能最大的企业之一,全球规模最大的大环内酯类和喹诺酮类原料药供应商之一,以及国内动保原料药领域品种布局最齐全、广泛的企业之一。公司销售网络遍布全球六大洲115个国家及地区,2021年境内收入占比57.7%,境外收入占比42.05%,显示出其全球化的市场影响力。

经营业绩与全链成本优势

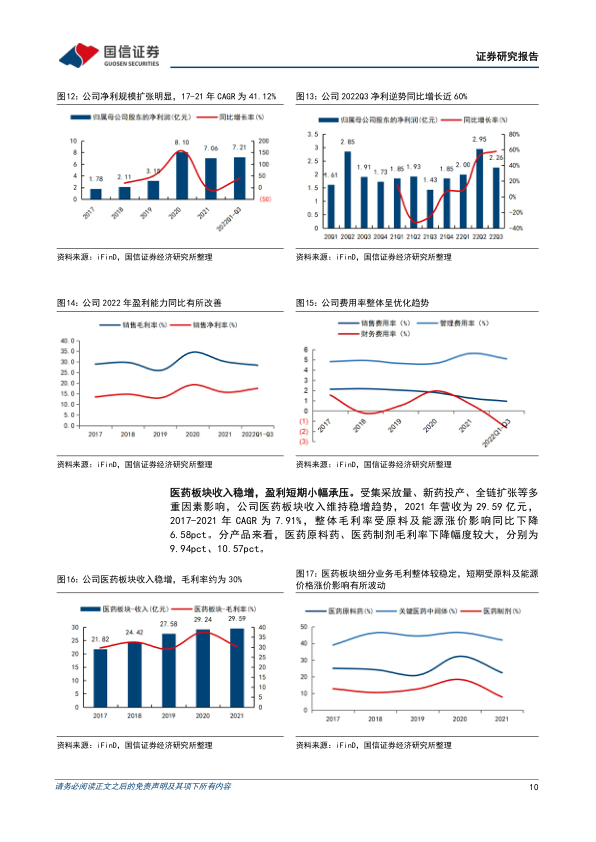

公司近年来收入和利润呈现快速扩张趋势。2022年前三季度,尽管面临国内疫情和猪价低迷的挑战,公司营收仍逆势同比增长28%至41.13亿元,其中第三季度单季收入同比增长45%至14.10亿元。归母净利润方面,前三季度同比增长超38%至7.21亿元,第三季度单季同比增长58%至2.26亿元。这种逆势增长主要得益于募投产能的陆续投放以及全链经营模式带来的成本优势。医药板块收入保持稳健增长,但毛利率短期受原料及能源价格上涨影响有所承压。相比之下,动保板块量利快速增长,2021年营收达到15.33亿元,2017-2021年复合年均增长率(CAGR)高达21.13%,且动保原料药和制剂的毛利率在2021年逆势提升,分别同比增长1.59个百分点和5.76个百分点,充分印证了全链运作的成本优化效果。

行业分析:猪价向好带动兽药销售回暖,政策推动行业转型升级加速

兽用化药市场结构与竞争格局

2021年全球(不含中国)动保市场规模为383亿美元,其中兽用化药产品市场规模约为189亿美元。国内兽用化药市场近年呈快速扩张趋势,2021年总销售额已达516亿元,2016-2021年CAGR为12.2%。化药制剂在市场中占主导地位,2021年销售额为275.18亿元,占比60.08%。抗微生物药是兽用化药领域的绝对主流药品,其2021年销售额在兽用原料药和兽用化药制剂销售总额中的占比分别为83.9%和68.9%。国内化药制剂产能过剩明显,除少数剂型外,产能利用率普遍低于30%。大型兽用化药企业凭借技术和规模优势,毛利率显著高于中小微企业,预示着行业集中度有待提升,全链产能布局是行业发展的大趋势。

养殖周期景气上行与兽药需求改善

近期生猪价格持续上行,已达到26元/公斤以上,国庆节期间甚至突破28元/公斤,创本轮猪周期新高。全国能繁母猪存栏数量自7月开始环比下降明显,预示着养殖行业景气度将持续上行。历史数据显示,养殖利润的提高将直接增加养殖户在医疗防疫方面的支出。随着猪价回升,养殖端利润修复,养殖户对防疫要求有望加强,从而推动畜用兽药需求不断回暖。国内兽药原料药价格自2022年第二季度开始环比回升,氟苯尼考、盐酸多西环素、泰乐菌素、替米考星等主要猪用品种价格涨幅明显。

政策推动行业转型升级与格局重塑

新版GMP(《兽药生产质量管理规范》)的最终期限已于2022年6月1日到来,据统计,截至2022年6月2日,国内仅有627家企业获得新版兽药GMP证书,意味着约超50%的兽药企业将面临停产,落后产能将大幅出清。这将显著提升行业准入门槛,研发、产品和资金优势明显的头部兽药企业有望充分受益,抢占更多市场份额。同时,饲料端全面禁抗政策(自2020年7月1日起停止生产含有促生长类药物饲料添加剂的商品饲料)导致兽用化药需求全面转向养殖端,高质量治疗用化药占比将持续提升,替抗产品需求增加,利好研发能力强的头部化药企业和中药制剂、酶制剂等替抗产品。长期来看,生猪养殖规模化进程正在加速推进,2021年头部10家猪企的市占率已提升至17.2%,预计到2025年将达到40-50%。头部兽药企业凭借成熟的研发平台、丰富的产品矩阵和专业的一站式服务,有望与规模养殖企业形成深度绑定,进一步提高兽药行业整体集中度。

动保看点:扩产叠加猪价上行,量利有望维持高增

募投项目驱动产品优势与成本优化

公司通过IPO募资11.1亿元用于“动保产业链新建项目”,规划新增原料药产能近6500吨(包括氟苯尼考4500吨/年、强力霉素2000吨/年),以及新增化药制剂产能近9000吨,预计在2023年陆续投产。公司坚持全链运营,对上游关键医药中间体进行布局,使得下游核心原料药和制剂产品具备较高的自产水平,从而形成显著的成本优势。例如,氟苯尼考和强力霉素的关键原料将实现高度自产,进一步强化核心单品的成本竞争力。氟苯尼考和强力霉素在抗菌机理上具有协同作用,且客户群高度重叠,公司在猪用抗生素领域的产品矩阵优势得到强化。

渠道优势与研发能力强化

公司深耕动保板块20余年,建立了覆盖全球六大洲的广泛销售网络,动保板块出口收入占四成,国内收入占六成。公司以直销为主,与拜耳、礼蓝等国际大型动保公司以及国内养殖集团保持良好合作关系,2020年直销收入占比已提升至45.9%。随着养殖规模化进程加速,公司有望与头部养殖企业达成直接合作,充分受益于养殖规模化带来的成长红利。在研发方面,公司积累深厚,拥有院士工作站、博士后工作站等多个优质平台,研发人员超400人,已掌握30余个药品工艺技术,获得63项发明专利。截至2021年末,公司有50个在研项目,多个兽用原料药或制剂项目进入小试或注册阶段。公司还投资2.5亿元建设动保研究部,致力于工艺提升和新品开发,强力霉素、加米霉素等新品正逐渐放量。

业绩展望:周期与产能共振

国内猪价高景气有望延续,将带动兽用原料药和制剂市场保持高景气。公司募投项目将陆续落地,氟苯尼考和强力霉素等核心单品产能大幅提升,特色原料药产品也将持续放量。叠加向上加码关键中间体、向下扩张制剂产能带来的成本及收益优化,预计公司动保板块有望在本轮周期实现高质量扩张,量利有望维持高增。

医药看点:收入端运作平稳,成本端有望修复

医药市场环境与政策影响

全球医药市场整体呈低速慢增态势,2020年规模为1.39万亿美元,CAGR为4.8%,其中化药占据主导地位但增速放缓。国内医药市场规模2020年为1.85万亿元,CAGR为5.3%,增速同样持续放缓。国内化药市场规模约7000-8000亿元,制剂收入占七成,原料药占三成。带量采购政策(平均降价幅度53%)短期内对行业带来价格冲击,但长期来看,头部药企凭借规模、技术和工艺优势,有望以量补价,实现收入和市场份额的持续增长。严格的限抗政策促使抗生素市场趋于稳定,品类优化和产品迭代为头部药企带来新的发展机遇。

全链产能扩张与销售增长预期

公司通过IPO募资超10亿元用于“医药产业链新建及技改升级项目”,新增产能覆盖从中间体到原料药再到制剂的全链条,所有项目预计在年内转固。例如,头孢类产品预计新增产能550吨/年,关键中间体合计新增产能7250吨。此外,公司还自筹3.6亿元建设年产6000吨硼氢化钠项目,进一步巩固其在原料药生产方面的优势。公司凭借扎实的内外贸渠道,与拜耳、礼蓝、雅培、诺华等全球知名制药企业建立了合作关系,旗下阿奇霉素、克拉霉素、环丙沙星原料药的出口量均位居国内首位。随着募投项目陆续投产,特色原料药如盐酸莫西沙星、碳酸镧、利伐沙班等产品销量显著增长,叠加疫情冲击导致的低基数效应以及美元升值带来的汇兑收益,预计公司医药板块收入将保持稳步增长。

成本端修复与量利表现

地缘政治冲突和欧美宽松货币政策曾导致公司近年原料及能源成本承压,但近期全球原油市场降温,预计公司成本端有望迎来边际改善。综合募投项目投产带来的规模效应和成本优化,以及成本端边际改善的预期,公司医药板块后续的量利表现值得期待。

盈利预测

业绩预测与增长展望

基于对医药和动保板块的收入增长、毛利率优化等假设,报告预计国邦医药2022-2024年营业收入将分别达到51.3亿元、59.2亿元和68.2亿元,归属于母公司净利润分别为9.5亿元、12.0亿元和15.3亿元。这对应着2022-2024年净利润同比增速分别为34.4%、26.6%和26.9%。每股收益(EPS)预计分别为1.70元、2.15元和2.73元。

估值与投资建议

多维度估值分析

报告采用绝对估值(DCF)和相对估值(PE)两种方法对公司进行估值。绝对估值结果显示公司合理估值区间为40.9-43.1元。在相对估值方面,考虑到公司业务特点,将公司拆分为医药和动保两大板块进行估值。动保板块参考回盛生物、瑞普生物、中牧股份等可比公司,预计2023年PE为24-26倍,对应每股市值为20.2-21.8元。医药板块参考华海药业、海正药业、普洛药业、奥锐特等可比公司,预计2023年PE为15-16倍,对应每股市值为20.3-21.6元。

投资建议

综合绝对估值和相对估值结果,报告认为国邦医药股票的合理估值区间为40.4-43.5元/股,对应2023年整体市盈率为18-20倍。相对于报告发布时的股价,该估值区间存在30%-35%的溢价空间。鉴于公司在全链布局、产能扩张、市场地位以及行业景气度等多方面的优势,报告首次覆盖并给予“买入”评级。

总结

全链优势驱动业绩增长

国邦医药凭借其在医药和动保领域从中间体到制剂的全链条布局,已在多个细分市场确立了领先地位,并形成了显著的成本优势。公司通过持续的募投项目扩张产能,尤其是在动保板块,氟苯尼考和强力霉素等核心单品的产能将大幅提升,为未来的量利增长奠定基础。这种一体化运营模式是公司业绩持续增长的核心驱动力。

动保景气与医药修复共促价值提升

公司业绩增长将受益于动保板块的强劲表现和医药板块的稳健发展。动保板块得益于猪价上行带来的养殖行业景气回暖,以及新版GMP和饲料禁抗政策推动的行业整合,头部企业将获得更多市场份额。同时,养殖规模化进程加速也将进一步利好公司。医药板块在稳健运营的基础上,有望通过产能扩张和成本端修复实现稳定增长。报告预计公司未来三年净利润将保持高速增长,并给予“买入”评级,合理估值区间为40.4-43.5元,凸显了公司在当前市场环境下的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用