中心思想

本报告对君实生物-U(688180)2020年半年报进行了分析,核心观点如下:

-

核心产品特瑞普利单抗快速放量: 尽管受到疫情影响,特瑞普利单抗的销售收入仍实现较高环比增长,Q1和Q2分别实现1.72亿元和2.54亿元。

-

研发投入保持高增长: 公司持续加大研发投入,以支持在研管线的有序推进,特别是特瑞普利单抗的临床试验。

-

维持“买入”评级: 预计公司未来几年营业收入将保持增长,维持“买入”评级。

主要内容

核心产品进一步放量,研发投入保持高增长

-

特瑞普利单抗销售额增长及毛利率优化: 特瑞普利单抗Q1、Q2分别实现销售收入1.72亿元、2.54亿元,在疫情影响下仍实现较高的环比增速。毛利率为89.84%,受益于产业化能力的提升以及生产效率的提高,毛利率实现小幅优化。

-

销售团队扩张及研发投入增加: 截至半年报,公司销售团队人数达到561人,较年初大幅增加,销售能力得到进一步加强。研发投入 7.09 亿元,同比增长 92.25%,其中4.97亿元用于特瑞普利单抗的临床试验推进。

在研管线有序进行,中科抗体进展顺利

-

丰富的在研管线及临床进展: 公司目前在研管线丰富,包括19个创新药和2个生物类似物,多个项目获得积极进展。特瑞普利单抗正在全球展开 30 余项临床试验,其中 15 项为关键注册性临床。

-

积极对外合作: 公司积极同其他企业展开合作,讲研发新一代 T 细胞嵌合活化肿瘤免疫疗法,进行Senaparib(IMP4297)PARP抑制剂的研发和商业化,获得对IL-2药物(LTC002)进行临床前开发、临床研究及商业化并使用相关专利技术的独占许可。

投资建议与盈利预测

-

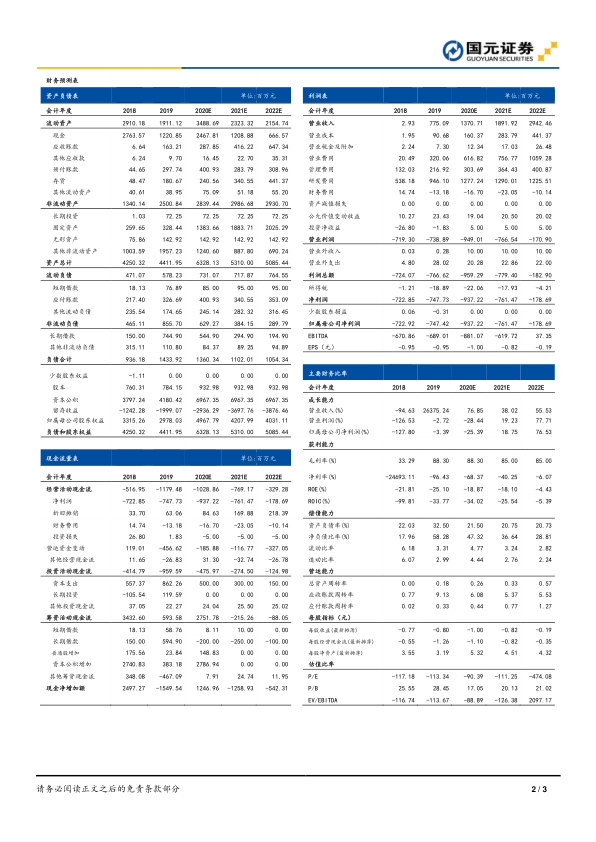

盈利预测: 预计公司 20-22 年营业收入分别为 13.71/18.92/29.42 亿元,归母净利润-9.37/-7.61/-1.79亿元。

-

投资评级: 考虑到公司长期发展,维持“买入”评级。

风险提示

-

业务放缓风险: 受全球疫情影响,相关业务放缓风险。

-

其他风险: 市场竞争加剧风险;新药研发景气度下降风险;行业监管趋严风险。

总结

本报告分析了君实生物-U(688180)2020年半年报,指出公司核心产品特瑞普利单抗销售快速放量,研发投入保持高增长,在研管线有序推进。维持公司“买入”评级,但同时也提示了疫情影响、市场竞争、研发风险和监管风险。

微信扫一扫-立即使用

微信扫一扫-立即使用