君实生物(688180)

事件:

近日,VV116作为潜在呼吸道合胞病毒(RSV)抑制剂的临床前体内药效研究成果于Nature旗下刊物SignalTransductionandTargetedTherapy(IF:18.187)发表。

VV116在RSV敏感细胞系表现出优异抗病毒效果

VV116在RSV多个敏感细胞系上具有优异的抗病毒效果。在小鼠模型上,VV116具有较高的口服生物利用度、良好的组织分布和显著优于利巴韦林的抗病毒效果,且能缓解肺部组织的病理损伤情况。该研究为治疗RSV感染提供了有价值的临床候选药物。目前,全球范围内尚无安全、有效的RSV感染治疗药物上市,长期存在巨大的未被满足的临床需求。

VV116新冠治疗临床数据优秀,II/III期临床进展顺利

VV116已完成3项在中国开展的I期临床研究,安全性表现良好,AE的严重程度均为一般较轻(CTCAE级)。此前,VV116基于在乌兹别克斯坦进行的450例中重度新冠患者的临床研究阳性结果,已获得乌当地的紧急使用授权(EUA)。两项研究均显示VV116有良好的安全性和有效性。目前公司正在开展两项VV116国际II/III期临床试验,分别针对新冠轻中症患者以及中重症患者,目前都已完成首例患者入组及给药,根据clinicaltrials登记信息,均预计在今年完成。

君实生物研发管线日益丰富,特瑞普利单抗已获批多项适应症

君实生物目前拥有特瑞普利单抗、埃特司韦单抗及阿达木单抗3项商业化产品,拥有多项临床试验阶段在研产品。其中,公司核心产品特瑞普利单抗(PD-1)已获批二线黑色素瘤、三线鼻咽癌、二线尿路上皮癌及一线鼻咽癌四项适应症,其中前三项已纳入医保,同时,一线食管鳞癌、一线非小细胞肺癌两个新适应症的上市申请已获NMPA受理。此外,特瑞普利单抗多个辅助治疗适应症进入研发晚期。局部晚期肝细胞癌根治术后辅助治疗、联合依托泊苷及铂类一线治疗广泛期小细胞肺癌、联合贝伐珠单抗对比索拉非尼一线治疗晚期肝细胞癌的三个III期临床试验完成患者入组;特瑞普利单抗联合标准化疗作为胃或食管胃结合部腺癌根治术后的辅助治疗III期临床研究已完成首例患者给药。

盈利预测与投资评级

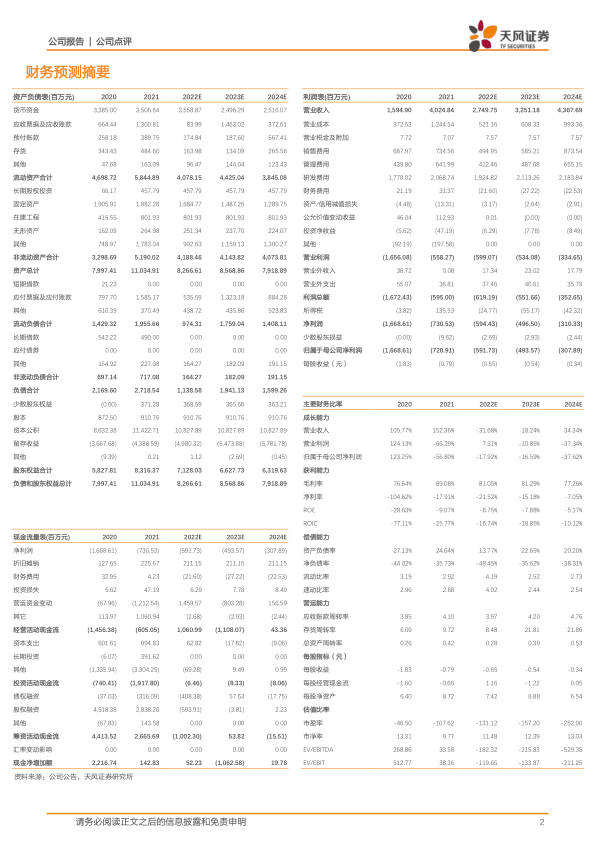

我们预计公司2022-2024年收入为27.50、32.51、43.68亿元,归母净利润-5.92、-4.94、-3.08亿元。维持“买入”评级。

风险提示:疫情反复风险,医保政策变动风险,临床试验失败风险,药物上市后销售不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用