君实生物(688180)

事件:

近日,公司发布公告2022年度向特定对象发行A股股票发行承销总结报告相关文件已经上海证券交易所备案通过。公司本次发行新增股份在中国证券登记结算有限责任公司上海分公司办理完成登记托管及限售手续。

点评:

完成大额定增募资,公司获充沛现金储备

本次定增完成,为君实生物的研发和发展提供充沛现金流。截至2022年11月23日止,君实生物本次定增发行价格为53.95元/股,实际募集资金总额为人民币37.765亿元。募集资金将用于创新药研发项目和上海君实生物科技总部及研发基地项目。其中创新药研发项目包括特瑞普利单抗(JS001)后续境内外临床研发、JS004(抗BTLA单抗)境内外III期临床研发等临床研发项目以及其他早期项目的临床前研究。

特瑞普利单抗销售额保持增长,商业化顺利推进

公司目前共有三款商业化品种:特瑞普利单抗、埃特司韦单抗(JS016)及阿达木单抗,商业化团队已超过1100人。2022Q1-Q3,核心产品特瑞普利单抗收入达5.16亿元,其中一季度环比增长约212%,二季度受疫情影响,环比增长约70%,三季度环比增长16%。2022年9月,特瑞普利单抗联合培美曲塞和铂类适用于表皮生长因子受体(EGFR)基因突变阴性和间变性淋巴瘤激酶(ALK)阴性、不可手术切除的局部晚期或转移性非鳞状非小细胞肺癌(NSCLC)的一线治疗新适应症获得国家药品监督管理局(NMPA)批准,是在中国获批的第六项适应症,治疗领域拓展到肺癌。2022年11月15日公司宣布特瑞普利单抗用于NPC和ESCC一线治疗在欧州药品管理局(EMA)完成提交,并在11月24日宣布向英国药品和保健品管理局(MHRA)完成上述两项适应症的上市申请的提交。特瑞普利单抗目前已在欧洲地区完成两项上市申请的提交,全球商业化布局继中美后开始向欧洲拓展,工作稳步前进。

新冠小分子口服在研药物VV116两项注册性III期临床正在进行

VV116正在国内外开展包括针对标准风险轻中度患者和伴随进展高风险轻中度患者两项注册性III期临床试验。针对标准风险人群的III期临床试验(NCT05582629),计划入组人数1200人。针对高风险人群的III期临床试验(NCT05242042),计划入组人数1310人。已经完成的I期药物临床试验表明,VV116在健康受试者中表现出良好的安全性、耐受性与药代动力学特征:在感染奥密克戎的患者人群中,开始用药到核酸转阴平均3.52天;首次核酸检测阳性5日内使用VV116的患者核酸转阴平均时间8.56天,小于对照组的11.13天。VV116与PAXLOVID头对头III期注册临床研究(NCT05341609)结果显示,首次核酸转阴时间VV116组与Paxlovid组相似,VV116组中位至持续临床恢复时间较PAXLOVID组更短,达到统计学优效。并且VV116总体安全性良好,总体不良事件发生率低于PAXLOVID。

盈利预测与投资评级

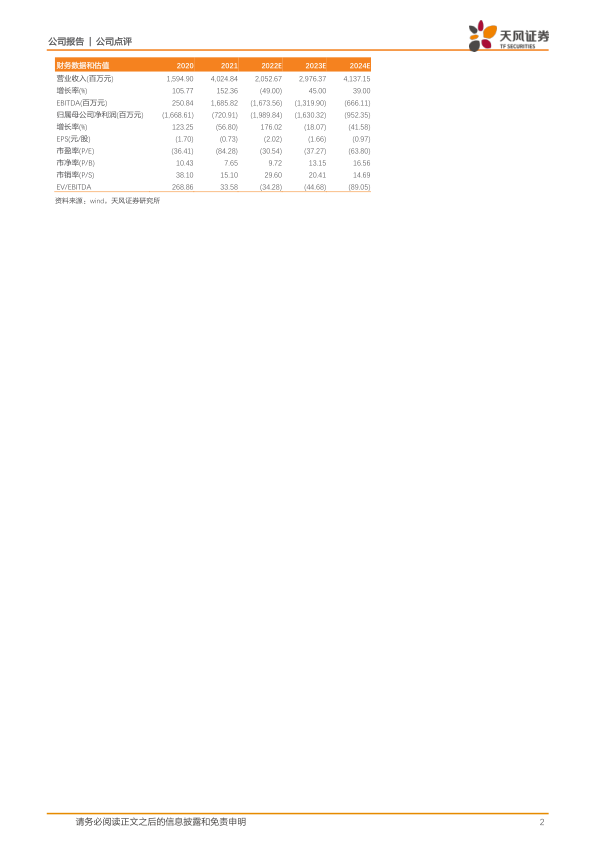

考虑到医药行业整体销售放量受多项因素影响有所放缓,我们将公司2022至2024年营业收入由27.50亿、32.51亿、43.68亿元下调至20.53亿、29.76亿、41.37亿元,将归母净利润由-5.92亿、-4.94亿、-3.08亿元下调至-19.90亿、-16.30亿、-9.52亿元。维持“买入”评级。

风险提示:医保政策变动风险,研发不及预期风险,竞争加剧风险,审批进度不及预期风险,销售放量不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用