君实生物(688180)

事件:

公司公布2022年半年报。2022H1公司实现营业收入9.46亿元,同比下降55.26%,归母净亏损9.12亿元,主要由于埃特司韦单抗技术许可收入减少及研发投入增加等因素。

特瑞普利单抗销售额环比大增,商业化开始进入正向循环

公司目前共有三款商业化品种特瑞普利单抗、埃特司韦单抗(JS016)及阿达木单抗,商业化团队已超过1100人。核心产品特瑞普利单抗本期营收达2.98亿元,其中一季度环比增长约212%,二季度受疫情影响,营收仍环比增长约70%。2022年5月特瑞普利单抗新增获批联合化疗用于一线ESCC患者治疗,累计已获批五项适应症。2022年7月,FDA受理公司重新递交的特瑞普利单抗联合化疗治疗一线鼻咽癌及单药治疗二线/后线鼻咽癌的BLA申请,PDUFA目标审评日期为2022年12月23日,如顺利获批,有望于2023Q1在美实现商业化。目前特瑞普利单抗已在中、美等国开展针对超过15项适应症的30余项临床研究,多项围手术期/术后辅助治疗等病程早期的临床研究有序推进。

阿达木单抗适应症即将进一步扩展,有望助推产品放量

2022年3月,公司阿达木单抗(UBP1211)获批上市,适应症包含类风湿关节炎、强直性脊柱炎、银屑病。2022年8月UBP1211新增克罗恩病、葡萄膜炎、多关节型幼年特发性关节炎、儿童斑块状银屑病、儿童克罗恩病等5项适应症补充申请获NMPA受理。根据弗若斯特沙利文预测,中国阿达木单抗生物类似药市场规模将在2023年达到47亿元,并于2030年达到115亿元。本次申请如获批准,UBP1211临床适应症将增至8个,全面覆盖原研品种修美乐已获批适应症,有望助推UBP1211实现加速放量。

生产及研发规模持续扩大,多条重磅管线同步推进

公司产能持续扩充,上海临港生产基地2022年5月获NMPA批准生产特瑞普利单抗,一期项目产能30000L有助于降本增效。公司本期研发投入达10.62亿元,同比增长约12%,研发团队扩增至1009人。目前公司共有超过52项在研管线,其中近30项处于临床阶段,超过20项处于临床前阶段,今年以来已有近10款药物进入临床研究(其中3项中美双报)。

公司多条管线具有FIC或BIC潜力。自研BTLA单抗tifcemalimab(JS004)进入Ib/II期剂量扩展阶段,公司在近期ASCO会议披露其早期临床结果,在淋巴瘤及实体瘤治疗中体现初步疗效及良好安全性。PCSK9靶点昂戈瑞西单抗已针对非家族性及杂合子型家族性高胆固醇血症开展III期临床研究。IL-17A单抗JS005开展中重度银屑病、强直性脊柱炎、放射学阴性中轴型脊柱关节炎3项II期临床研究,其中前两项已完成入组。与英派药业合作开发的PARP抑制剂senaparib一线维持治疗铂类药物敏感性晚期卵巢癌的III期临床试验已完成入组,正在等待数据评估。

盈利预测与投资评级

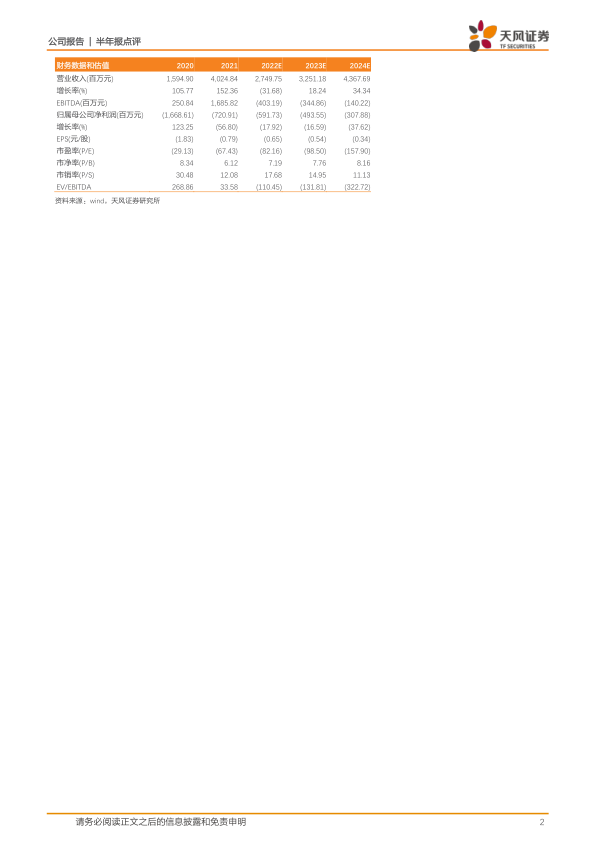

我们预计公司2022至2024年营业收入为27.50亿、32.51亿、43.68亿元人民币,实现归母净利润-5.92亿、-4.94亿、-3.08亿元人民币。维持“买入”评级。

风险提示:新冠疫情波动风险,医药行业政策变动的风险,产品上市进程不及预期的风险,候选药物研发失败的风险

微信扫一扫-立即使用

微信扫一扫-立即使用