君实生物(688180)

事件: 公司发布 2022 年业绩公告,实现营收 14.53 亿,同比减少 63.89%;净亏损 25.84 亿,同比扩大 253.7%。 核心产品收入达到 7.36 亿元,同比增长 78.77%。特瑞普利单抗销售增长明显, 公司收入整体符合预期。

公司销售管理费用小幅下降,研发费用维持稳定增长

销售费用为 7.16 亿元,同比下降 2.57%;在 2022 年研发管线扩充与研发进度推进下,研发费用为 23.84 亿元,同比增长 15.26%;财务费用为-0.81 亿元,同比变动-358.1%,主要是汇兑收入与利息收入的增加;管理费用 5.69亿元,同比下降 11.36%。

特瑞普利单抗销售进入正循环,国内外商业化与研究进展顺利

特瑞普利单抗在 2022 年实现产品收入 7.36 亿元,同比增长 78.77%。 特瑞普利单抗在国内销售步入正循环, 已累计在全国超过 4000 家医疗机构及近 2000 家专业药房及社会药房销售,商业化团队接近 1000 人。特瑞普利单抗新增 2 项适应症获批上市,分别为联合化疗不可切除局部晚期/复发或远处转移性食管鳞癌的一线治疗以及联合化疗非鳞状非小细胞肺癌的一线治疗。 2022 年 2 月,针对胃癌术后辅助治疗的 3 期研究( JUPITER-15 研究)完成首例患者给药。 2023 年初,治疗非小细胞肺癌围手术期的 3 期试验与联合化疗治疗晚期 TNBC 的 3 期试验达到主要终点。特瑞普利单抗国际化进展顺利,对外授权已超过 30 个国家。公司在过去 1 年分别与 Hikma 在中东和北非地区 20 个国家,与 Rxilient Biotech 在东南亚地区 9 个国家达成商业化合作。此外特瑞普利单抗有 2 项适应症 BLA 在美国 FDA 审评中, 2项适应症上市申请许可 MAA 获得 EMA 和 MHRA 受理。

公司在研管线充足, Tifcemalimab 临床获益显著

公司有近 30 项在研产品处于临床试验阶段, 其中昂戈瑞西单抗、贝伐珠单抗以及 PARP 抑制剂处于 3 期关键注册临床试验阶段。 重组人源化抗 PCSK9单抗、昂戈瑞西单抗主要用于治疗原发性高胆固醇血症和混合型高脂血症,其两项主要关键注册临床研究均达到主要研究终点; PARP 抑制剂senaparib 的 3 期临床试验已完成患者入组,若试验顺利公司将与英派药业于 2023 年向 CDE 提交上市申请。 抗肿瘤重组人源化抗 BTLA 单克隆抗体Tifcemalimab 在 ASCO 2022 的数据首发,研究者评估单药或联合特瑞普利单抗治疗 R/R 淋巴瘤患者都具有良好的耐受性,并表现出初步临床疗效,单药治疗的 25 例可评估患者中观察到 1 例 PR 和 7 例 SD,联合治疗的 6 例可评估患者中观察到 3 例 PR( ORR 50%)和 1 例 SD。在 ASH 2022 更新的数据显示,联合特瑞普利单抗治疗的 ORR 达到 39.3%, DCR 达到 85.7%。如进展顺利, Tifcemalimab 将有望于 2023 年内开展 3 期注册临床试验。

盈利预测与投资评级

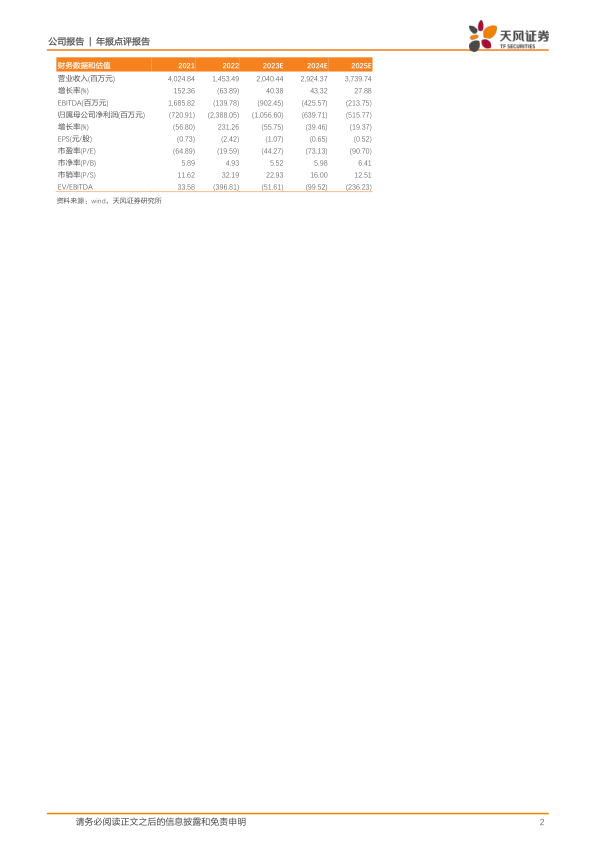

考虑到特瑞普利单抗销售步入正循环以及与礼来、 Coherus 合作协议产生的大额技术许可收入和特许权收入减少, 我们将公司 2023 至 2024 年营业收入由 29.76 亿元、 41.37 亿元下调至 20.40 亿、 29.24 亿,预计 2025 年营收 37.40 亿元。 我们预计 2023-2025 年公司归母净亏损为 10.57、 6.40、5.16 亿元。 维持“买入”评级。

风险提示: 创新药销售不及预期,创新药临床试验失败风险,新药上市审批不通过风险

微信扫一扫-立即使用

微信扫一扫-立即使用