君实生物(688180)

事件:

2023H1公司营业收入6.697亿元,同比增长-29.21%,归母净利润-9.974亿元。营业收入主要来源于药品销售收入、技术许可收入及特许权收入等,H1药品销售收入大幅增加,但与礼来制药、Coherus的合作协议相关的许可收入及特许权收入减少致使本期营业收入同比下降。本期经营活动产生的现金流量净额较上年同期相比,净流出增加,主要系上年同期收到与礼来制药合作的JS016(埃特司韦单抗)项目海外市场里程碑款。

商业化阶段药品销售收入快速增长,自身造血能力进一步增强

三款商业化产品销售收入看好:特瑞普利单抗实现销售收入约4.47亿元,同比增长约50%,作为公司自主研发的中国首个成功上市的国产PD-1单抗,纳入国家医保目录的三项适应症为黑色素瘤二线治疗、鼻咽癌三线治疗和尿路上皮癌二线治疗,其他三项已获批上市的适应症包括食管鳞癌一线治疗、鼻咽癌一线治疗、非鳞状非小细胞肺癌一线治疗虽尚未纳入国家医保目录,但在全国各地的城市商业保险中多数可进行补充报销;氢溴酸氘瑞米德韦片实现销售收入1.10亿元,已进入超过2,200家医院,包含社区卫生服务中心、二级医院和三级医院,覆盖境内所有省份,受疫情发展趋势影响,销量在2023年第二季度显著增长;阿达木单抗实现销售收入6,800万元,已完成25省招标挂网,各省均已完成医保对接,2023年新准入医院67家,累计准入医院172家,覆盖药店955家。

特瑞普利单抗高效完成数据读出,海外获批取得优异进展

特瑞普利单抗联合注射用紫杉醇的TORCHLIGHT研究和联合阿昔替尼RENOTORCH研究,均已完成方案预设的期中分析,IDMC判定研究的主要终点达到方案预设的优效界值,RENOTORCH主要研究终点无进展生存期达到方案预设的优效界值。分别于5月、7月sNDA获得NMPA受理。

2023年5月,特瑞普利单抗联合依托泊苷和铂类EXTENTORCH研究的主要研究终点达到方案预设的优效边界。7月sNDA获得NMPA受理。

2023年6月,特瑞普利单抗联合甲磺酸仑伐替尼和GEMOX的不可切除的局部晚期或转移性肝内胆管癌三期研究完成首例患者给药。

此外,国际化进展顺利:特瑞普利单抗联合顺铂和吉西他滨用于局部复发或转移性鼻咽癌患者的一线治疗、联合紫杉醇和顺铂用于不可切除局部晚期/复发或转移性食管鳞癌患者的一线治疗的上市许可申请(MAA)获得MHRA受理。针对特瑞普利单抗联合吉西他滨/顺铂作为晚期复发或转移性鼻咽癌患者的一线治疗和单药用于复发或转移性鼻咽癌含铂治疗后的二线及以上治疗的生物制品,美国FDA已完成对公司生产基地的许可前检查,在英国、欧盟的上市申请也正在审评中。

多个后期管线研发加速推进,公司下一阶段成长蓄势待发

昂戈瑞西单抗是公司自主研发的重组人源化抗PCSK9单克隆抗体。NMPA受理了昂戈瑞西单抗的NDA,用于治疗原发性高胆固醇血症包括杂合子型家族性和非家族性)和混合型血脂异常和成人或12岁以上青少年的纯合子型家族性高胆固醇血症;tifcemalimab是公司自主研发的全球首个进入临床开发阶段的抗肿瘤抗BTLA单克隆抗体,已获得FDA及NMPA同意开展三期临床试验;JS005是公司自主研发的特异性抗IL-17A单克隆抗体。JS005针对中重度斑块状银屑病、强直性脊柱炎的二期临床研究均已完成。中重度斑块状银屑病已进入三期注册临床研究,强直性脊柱炎已启动注册临床试验沟通交流。

盈利预测与投资评级

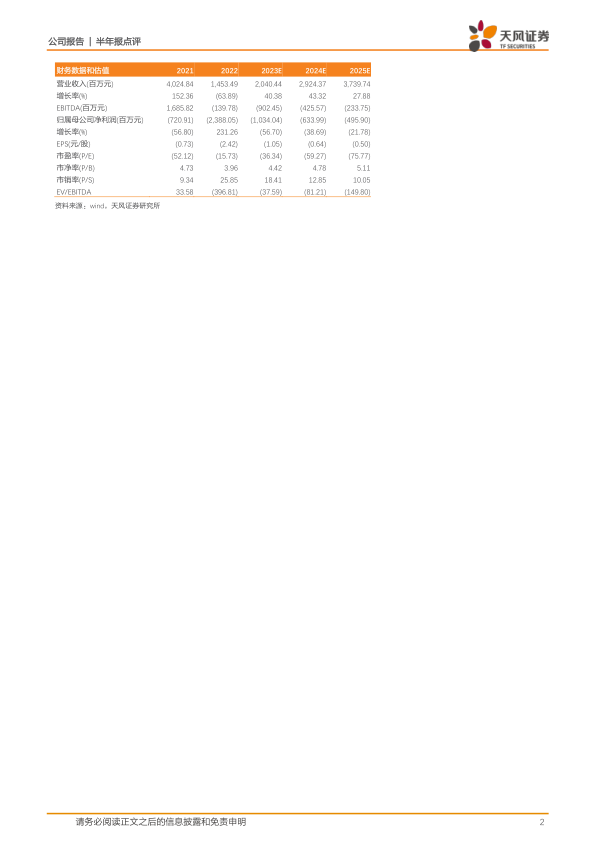

我们预计公司2023至2025年营业收入为20.40亿、29.24亿、37.40亿元人民币,实现归母净利润-10.34亿、-6.34亿、-4.96亿元人民币。维持“买入”评级。

风险提示:尚未盈利风险业绩大幅下滑或亏损风险核心竞争力风险政策风险宏观环境风险

微信扫一扫-立即使用

微信扫一扫-立即使用