君实生物(688180)

事件

近日,公司发布了2023年第三季度报告。前三季度营业收入为9.86亿元,同比下降19.04%;归母净利润为-14.07亿元,同比减亏11.78%;扣非归母净利润为-13.59亿元,同比减亏17.46%。单三季度公司实现营业收入3.17亿元,同比增长16.31%;归母净利润为-4.09亿元,同比减亏39.998%;扣非归母净利润-3.88亿元,同比减亏44.62%。

药品销售收入持续增长,公司造血能力进一步强化

公司的主要营业收入来源于药品销售,截至2023年前三季度,特瑞普利单抗实现了大约6.68亿元的销售收入,同比增长约29.7%。氢溴酸氘瑞米德韦片取得了1.24亿元的销售收入,特别是在2023年第二季度,受疫情发展趋势的推动,销售额实现了显著增长。自2023年4月1日价格调整以来,该产品继续暂时纳入医保支付范围,进一步促进了销售的发展。阿达木单抗实现了销售收入9940万元。

特瑞普利单抗数据读出高效完成,海外批准进展顺利

今年上半年,特瑞普利单抗在Ⅲ期研究中取得了重要进展:Neotorch(1月)、TORCHLIGHT(2月)、RENOTORCH(4月)和EXTENTORCH(5月)、NCT05342194(6月)。同时,该药品在新适应症方面的上市申请也已被中国NMPA受理,包括非小细胞肺癌围手术期(4月)、三阴性乳腺癌(5月)、肾细胞癌1L(7月)以及小细胞肺癌1L(7月)。公司在9月宣布特瑞普利单抗在一线治疗黑色素瘤的III期临床研究取得关键的成功,mPFS获益显著,成为国内首个PD-(L)1抑制剂一线治疗晚期黑色素瘤的注册临床研究达成阳性结果的案例。在海外市场,公司已经在全球范围内(包括中国、美国、东南亚以及欧洲等地)启动了40多项由公司发起的临床研究,覆盖超过15个不同适应症。此外,美国FDA已完成对公司国内生产基地的现场核查,并批准上市,同时特瑞普利单抗在英国和欧盟的上市申请也正在审评中。

公司后期研发项目加速推进,成长动能蓄势待发

昂戈瑞西单抗的上市申请已被NMPA受理,涵盖适应症包括原发性高胆固醇血症(杂合子型家族性和非家族性)以及混合型血脂异常,还包括用于成人或12岁以上青少年的纯合子型家族性高胆固醇血症。此外,FIC在研药物tifcemalimab已获准进行国际多中心Ⅲ期临床研究,这是BTLA靶点药物首个确证性研究。JS005用于治疗中重度斑块状银屑病已进入Ⅲ期阶段,强直性脊柱炎方面已启动注册临床试验的沟通交流。另外,JS207(抗PD-1和VEGF双特异性抗体)的临床试验申请已获国家药监局批准,并已完成首例受试者的给药。

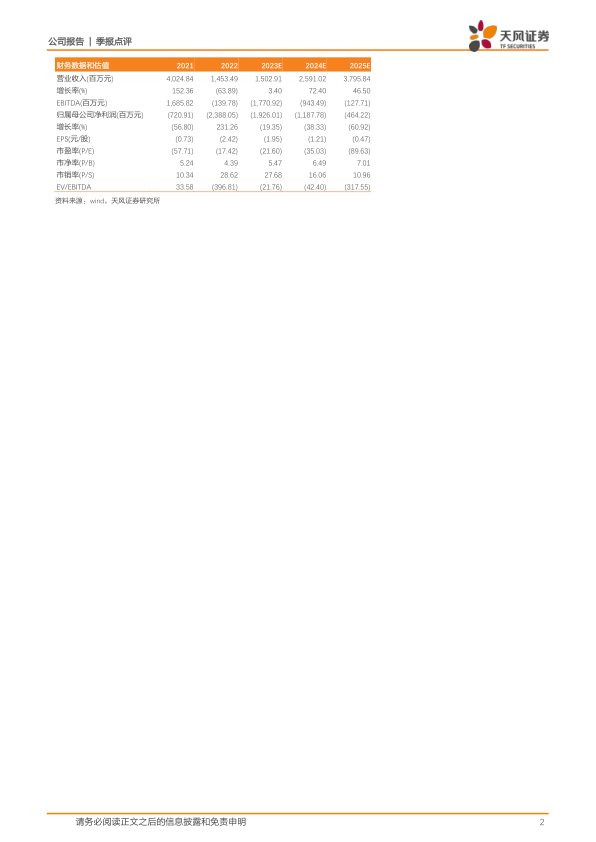

盈利预测与投资评级

考虑到公司三季度财务数据以及后续放量预期,我们将公司2023至2025的预期营业收入由20.40亿、29.24亿、37.40亿调整为15.02亿、25.91亿、37.96亿元人民币,预期归母净利润由-10.34亿、-6.34亿、-4.96亿调整为-19.26亿、-11.88亿、-4.64亿元人民币。维持“买入”评级。

风险提示:经营风险,在研药物研发失败风险,政策变动风险,市场竞争加剧风险

微信扫一扫-立即使用

微信扫一扫-立即使用