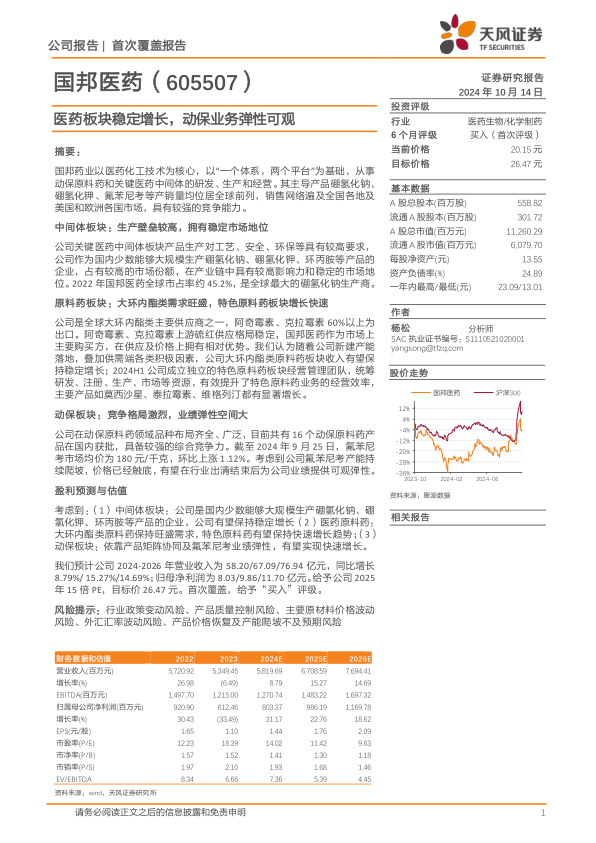

国邦医药(605507)

摘要:

国邦药业以医药化工技术为核心,以“一个体系,两个平台”为基础,从事动保原料药和关键医药中间体的研发、生产和经营。其主导产品硼氢化钠、硼氢化钾、氟苯尼考等产销量均位居全球前列,销售网络遍及全国各地及美国和欧洲各国市场,具有较强的竞争能力。

中间体板块:生产壁垒较高,拥有稳定市场地位

公司关键医药中间体板块产品生产对工艺、安全、环保等具有较高要求,公司作为国内少数能够大规模生产硼氢化钠、硼氢化钾、环丙胺等产品的企业,占有较高的市场份额,在产业链中具有较高影响力和稳定的市场地位。2022年国邦医药全球市占率约45.2%,是全球最大的硼氢化钠生产商。

原料药板块:大环内酯类需求旺盛,特色原料药板块增长快速

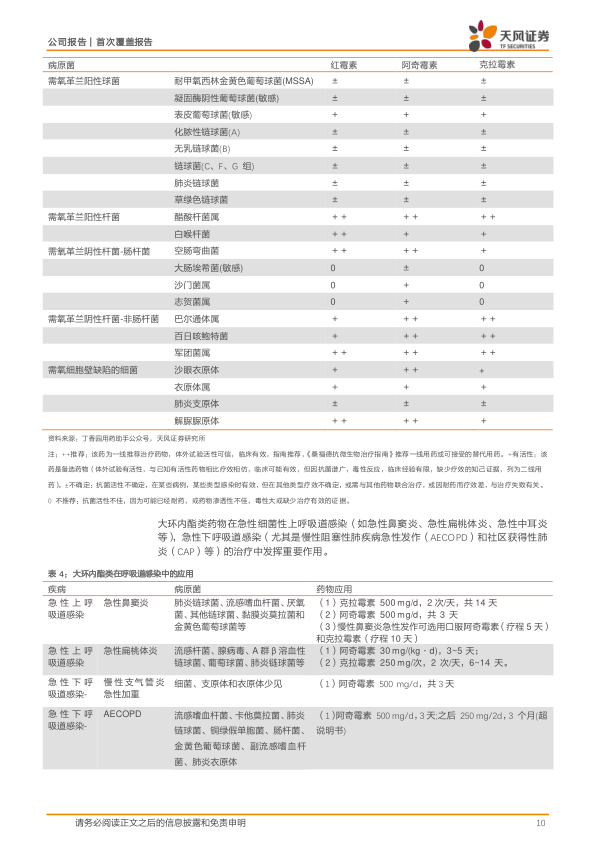

公司是全球大环内酯类主要供应商之一,阿奇霉素、克拉霉素60%以上为出口。阿奇霉素、克拉霉素上游硫红供应格局稳定,国邦医药作为市场上主要购买方,在供应及价格上拥有相对优势。我们认为随着公司新建产能落地,叠加供需端各类积极因素,公司大环内酯类原料药板块收入有望保持稳定增长;2024H1公司成立独立的特色原料药板块经营管理团队,统筹研发、注册、生产、市场等资源,有效提升了特色原料药业务的经营效率,主要产品如莫西沙星、泰拉霉素、维格列汀都有显著增长。

动保板块:竞争格局激烈,业绩弹性空间大

公司在动保原料药领域品种布局齐全、广泛,目前共有16个动保原料药产品在国内获批,具备较强的综合竞争力。截至2024年9月25日,氟苯尼考市场均价为180元/千克,环比上涨1.12%。考虑到公司氟苯尼考产能持续爬坡,价格已经触底,有望在行业出清结束后为公司业绩提供可观弹性。

盈利预测与估值

考虑到:(1)中间体板块:公司是国内少数能够大规模生产硼氢化钠、硼氢化钾、环丙胺等产品的企业,公司有望保持稳定增长(2)医药原料药:大环内酯类原料药保持旺盛需求,特色原料药有望保持快速增长趋势;(3)动保板块:依靠产品矩阵协同及氟苯尼考业绩弹性,有望实现快速增长。

我们预计公司2024-2026年营业收入为58.20/67.09/76.94亿元,同比增长8.79%/15.27%/14.69%;归母净利润为8.03/9.86/11.70亿元。给予公司2025年15倍PE,目标价26.47元。首次覆盖,给予“买入”评级。

风险提示:行业政策变动风险、产品质量控制风险、主要原材料价格波动风险、外汇汇率波动风险、产品价格恢复及产能爬坡不及预期风险

微信扫一扫-立即使用

微信扫一扫-立即使用