国邦医药(605507)

投资要点

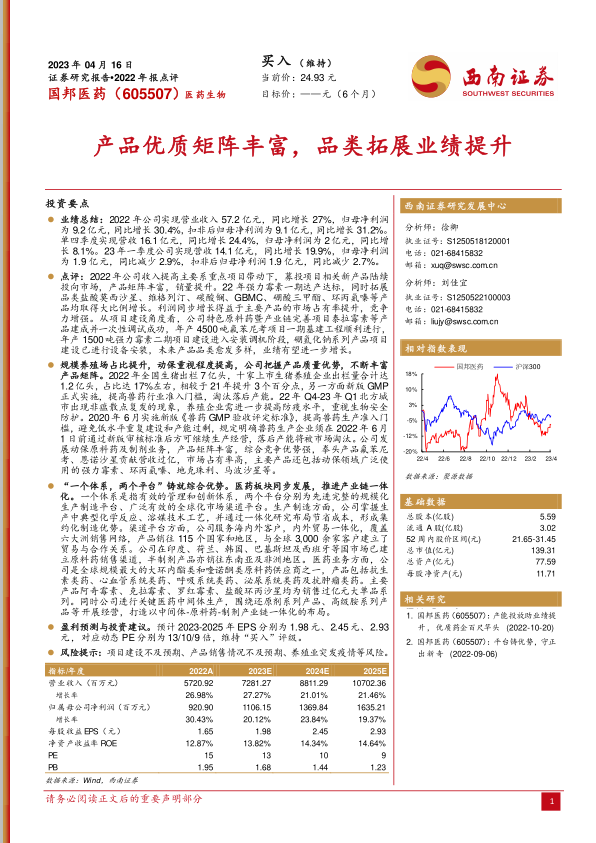

业绩总结:2022年公司实现营业收入 57.2 亿元,同比增长 27%,归母净利润为 9.2亿元,同比增长 30.4%,扣非后归母净利润为 9.1亿元,同比增长 31.2%。单四季度实现营收 16.1亿元,同比增长 24.4%,归母净利润为 2亿元,同比增长 8.1%。23年一季度公司实现营收 14.1亿元,同比增长 19.9%,归母净利润为 1.9 亿元,同比减少 2.9%,扣非后归母净利润 1.9 亿元,同比减少 2.7%。

点评:2022年公司收入提高主要系重点项目带动下,募投项目相关新产品陆续投向市场,产品矩阵丰富,销量提升。22 年强力霉素一期达产达标,同时拓展品类盐酸莫西沙星、维格列汀、碳酸镧、GBMC、硼酸三甲酯、环丙氨嗪等产品均取得大比例增长。利润同步增长得益于主要产品的市场占有率提升,竞争力增强。从项目建设角度看,公司特色原料药暨产业链完善项目泰拉霉素等产品建成并一次性调试成功,年产 4500吨氟苯尼考项目一期基建工程顺利进行,年产 1500吨强力霉素二期项目建设进入安装调机阶段,硼氢化钠系列产品项目建设已进行设备安装,未来产品品类愈发多样,业绩有望进一步增长。

规模养殖场占比提升,动保重视程度提高,公司把握产品质量优势,不断丰富产品矩阵。2022年全国生猪出栏 7亿头,十家上市生猪养殖企业出栏量合计达1.2亿头,占比达 17%左右,相较于 21年提升 3个百分点,另一方面新版 GMP正式实施,提高兽药行业准入门槛,淘汰落后产能。22年 Q4-23 年 Q1北方城市出现非瘟散点复发的现象,养殖企业需进一步提高防疫水平,重视生物安全防护。2020年 6月实施新版《兽药 GMP 验收评定标准》,提高兽药生产准入门槛,避免低水平重复建设和产能过剩,规定明确兽药生产企业须在 2022年 6月1 日前通过新版审核标准后方可继续生产经营,落后产能将被市场淘汰。公司发展动保原料药及制剂业务,产品矩阵丰富,综合竞争优势强,拳头产品氟苯尼考、恩诺沙星贡献营收过亿,市场占有率高,主要产品还包括动保领域广泛使用的强力霉素、环丙氨嗪、地克珠利、马波沙星等。

“一个体系,两个平台”铸就综合优势。医药板块同步发展,推进产业链一体化。一个体系是指有效的管理和创新体系,两个平台分别为先进完整的规模化生产制造平台、广泛有效的全球化市场渠道平台。生产制造方面,公司掌握生产中典型化学反应、溶媒技术工艺,并通过一体化研究布局节省成本,形成集约化制造优势。渠道平台方面,公司服务海内外客户,内外贸易一体化,覆盖六大洲销售网络,产品销往 115 个国家和地区,与全球 3,000 余家客户建立了贸易与合作关系。公司在印度、荷兰、韩国、巴基斯坦及西班牙等国市场已建立原料药销售渠道,半制剂产品亦销往东南亚及非洲地区。医药业务方面,公司是全球规模最大的大环内酯类和喹诺酮类原料药供应商之一,产品包括抗生素类药、心血管系统类药、呼吸系统类药、泌尿系统类药及抗肿瘤类药。主要产品阿奇霉素、克拉霉素、罗红霉素、盐酸环丙沙星均为销售过亿元大单品系列。同时公司进行关键医药中间体生产,围绕还原剂系列产品、高级胺系列产品等开展经营,打造以中间体-原料药-制剂产业链一体化的布局。

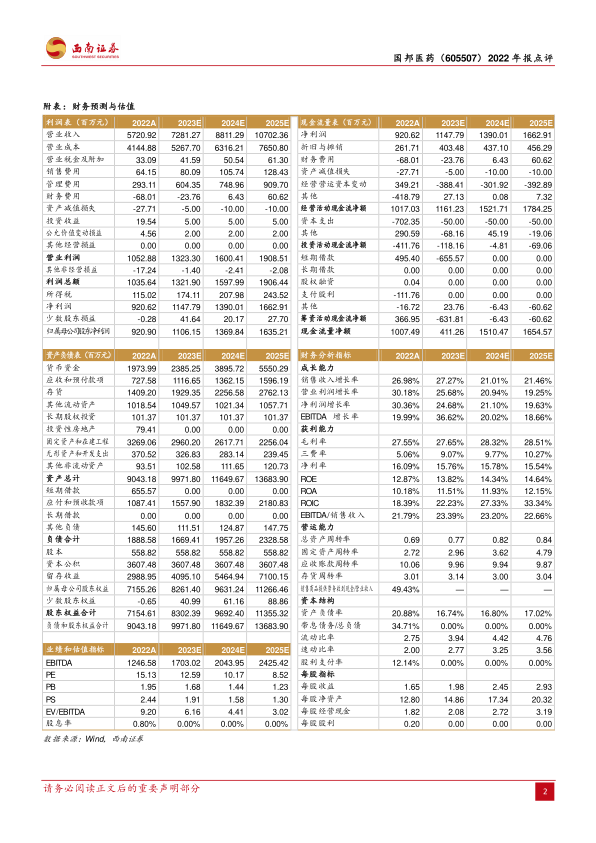

盈利预测与投资建议。预计 2023-2025 年 EPS 分别为 1.98元、2.45元、2.93元,对应动态 PE 分别为13/10/9 倍,维持“买入”评级。

风险提示:项目建设不及预期、产品销售情况不及预期、养殖业突发疫情等风险

微信扫一扫-立即使用

微信扫一扫-立即使用