康辰药业(603590)

事件:

4月6日,公司发布《关于购买中药创新药资产的公告》,公司拟使用自有资金向北京和睦中创医药科技有限公司收购“金草片”的知识产权及项下全部权利。此次针对金草片的收购价格为1.34亿元,分四期进行,分别于技术成果资料交接后交付30%费用;专利权人变更后交付30%费用;临床Ⅲ期试验报告披露后交付30%费用和国家药监局颁发的新药证书后交付10%费用。

金草片是1.2类中药新药,“全球新”布局持续推进。金草片属于我国在研中药1.2类新药(原中药第5类新药),其主要成分是总环烯醚萜苷,由筋骨草全草提取获得。金草片物质基础和作用更为明确,主要的应用场景为针对盆腔炎性疾病后遗症慢性盆腔痛。从产品特性来看,金草片作为1.2类中药新药,符合公司“全球新”的标准。叠加KC1036等产品的研发推进,公司新药产品管线有望进一步丰富,增厚公司业绩。

金草片临床Ⅱ期顺利完成,即将进入Ⅲ期试验。目前,金草片已顺利完成遗症慢性盆腔痛有效性和安全性的Ⅱ期临床试验,即将进入临床Ⅲ期。有效性方面,从目前披露的临床Ⅱ期数据来看,金草片的镇痛效果优秀,在高剂量和低剂量组的疼痛消失率为53.45%和43.33%,显著高于安慰剂组的11.86%,临床表现优异。安全性方面,已公布的数据显示,金草片具备较好的安全性和耐受性,不良事件发生率在高剂量和低剂量组中分别为3.45%和1.67%,低于安慰剂组的5.08%。整体来看,金草片临床效果明确,临床试验进展顺利,预计将于2024年获批上市。

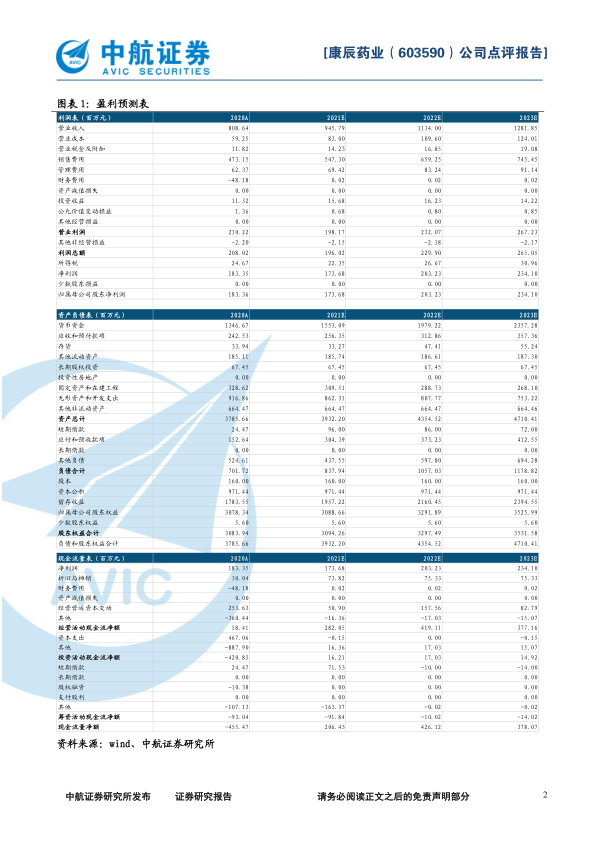

销售体系完善,助力金草片上市后放量。公司销售体系和模式完善,销售网络遍布全国,若2024年金草片上市后,公司有望通过自身销售平台为其快速放量奠定基础。根据公告,预计2024-2026年金草片将实现营业收入1806.35万元、5020.94万元和11056.80万元;预计实现净利润568.10万元、1579.09万元和3477.37万元,并且有望在2034年达到60068.26万元的销售峰值。

投资建议:我们预计公司2021-2023年摊薄后EPS分别为1.38元、1.63元和1.91元,对应的动态市盈率分别为21.18倍、17.93倍和15.30倍。康辰药业作为我国血凝酶制剂行业细分领域龙头企业,受益于医疗机构手术人次恢复增长,通过持续的研发创新和产品引入丰富产品管线,公司研发项目顺利推进,同时引入创新中药,管线进一步丰富,未来公司有望迎来创新成果的多样化兑现,维持买入评级。

风险提示:政策风险、研发不及预期风险、并购低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用