康辰药业(603590)

投资要点

事件:公司KC1036治疗晚期胸腺肿瘤患者进入II期临床试验,且“评价KC1036联合多西他赛治疗既往接受过含铂化疗和PD-1/PD-L1抗体治疗失败的晚期无驱动基因肺腺癌的有效性和安全性的II期临床研究方案”获NMPA批准开展。

KC1036治疗一线系统化疗后进展的晚期胸腺瘤和胸腺癌已进入Ⅱ期临床。基于KC1036在胸腺肿瘤患者中的初步有效性结果,公司决定由四川大学华西医院和上海市胸科医院共同作为临床试验牵头单位,主导开展KC1036治疗晚期胸腺肿瘤患者的II期临床,目前已通过伦理委员会审核,近期将启动受试者招募工作。

KC1036联合用药治疗含铂化疗和PD-1/PD-L1抗体治疗失败的晚期无驱动基因肺腺癌Ⅱ期临床获NMPA批准。该研究旨在评价KC1036联合多西他赛治疗既往接受过含铂化疗和PD-1/PD-L1抗体治疗失败的晚期无驱动基因肺腺癌的有效性和安全性。

KC1036是首创AXL/VEGFR2/FLT3小分子靶向抗肿瘤药物。KC1036片是公司自研的境内外均未上市的1类化药创新药,拟用于实体肿瘤的治疗。公司于2020年1月获得NMPA核准签发的KC1036《临床试验通知书》。KC1036的Ⅰ期临床结果表明:KC1036单药具有良好的安全性及耐受性,并初步在多种晚期实体肿瘤患者中显示了较突出的抗肿瘤疗效。截至2023年1月11日,公司在KC1036多个临床试验研究中共计纳入超过100余例不同类型的晚期实体瘤患者,均体现出较好的临床安全性和有效性。

研发投入力度持续加大,压强式管理效果显著。2022年Q3公司研发费用约1905.8万元(+54.2%),研发费用增加主要系公司压强式管理KC1036等项目研发支出增加。KC1036治疗消化肿瘤的Ⅰb/Ⅱ期临床计划入组133人,2022年6月首例患者入组,在疫情影响下,截至2022年12月,已入组63人,压强式管理效果显著。随着疫情影响消除,预计2023年患者入组速度将更快。

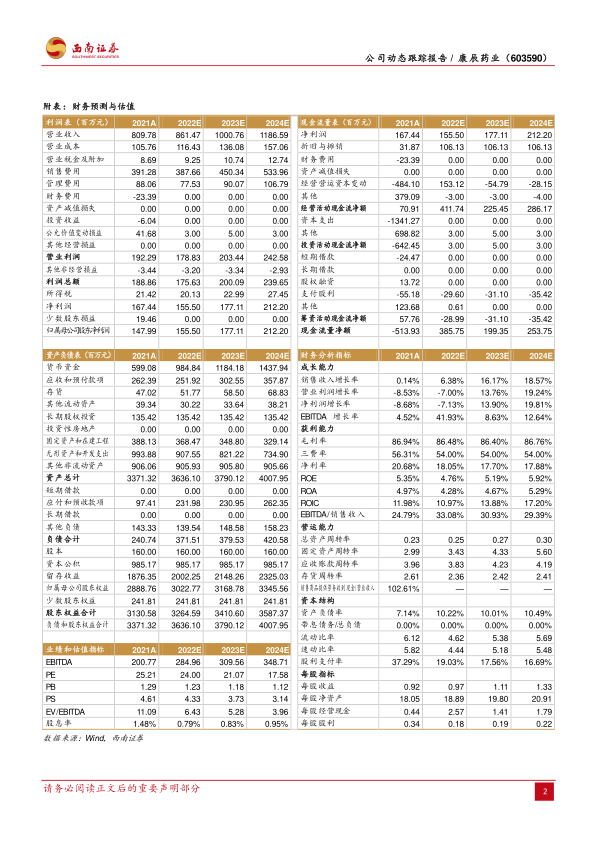

盈利预测与投资建议。预计2022-2024年归母净利润分别为1.6亿元、1.8亿元和2.1亿元,对应PE分别为24X/21X/18X。随着公司现有业务巩固,多措并举完善创新体系布局,苏灵有望通过进军宠物用药打开增长空间,密盖息快速放量,维持“买入”评级。

风险提示:市场竞争风险、药品价格下行风险、新药研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用