中心思想

全球减糖趋势下的核心增长引擎

保龄宝作为功能糖行业的领军企业,正深度受益于全球日益深化的减糖健康趋势。公司凭借其在赤藓糖醇和阿洛酮糖等天然低卡甜味剂领域的领先布局和技术优势,成功抓住市场风口。赤藓糖醇因供应紧缺和需求旺盛,价格持续高位运行,成为公司业绩大幅改善的主要驱动力。同时,高附加值新秀阿洛酮糖在海外市场需求火爆,并有望在国内市场放量,为公司未来增长提供新动力。

综合竞争优势支撑的业绩高速增长

公司通过持续的研发创新、构建全品类功能糖产品制造服务商的全产业链优势,以及与可口可乐、百事可乐等知名企业建立的优质客户资源,形成了显著的竞争壁垒。这些核心优势使其能够充分应对市场变化,满足下游客户日益增长的健康需求。预计未来几年,公司归母净利润将实现高速增长,展现出强大的盈利能力和发展潜力,维持“买入”评级。

主要内容

公司概况与业绩驱动

保龄宝生物股份有限公司成立于1997年,深耕酶工程、发酵工程等现代生物工程技术,专注于生物糖的研发、制造及方案服务,是国内功能糖行业的领军企业,并于2009年在深圳A股上市。公司于2019年1月通过FDA现场审核,标志其品质保证能力与国际接轨。公司实际控制人为戴斯觉先生,并通过北京永裕投资管理公司间接持股12.8%。为进一步扩大产能,公司拟定增募资不超过7.12亿元,用于赤藓糖醇、阿洛酮糖等项目建设,控股股东全额认购,彰显对公司未来发展的信心。

从营收结构来看,公司产品涵盖功能糖、淀粉糖、糖醇、膳食纤维、医药原辅料及淀粉等多个系列。2020年,糖醇、果葡糖浆和其他淀粉糖是主要的收入来源,占比分别为19.83%、19.39%和19.78%。值得注意的是,糖醇业务的营收占比稳步上升。从毛利结构来看,受会计准则变更及原材料价格上涨影响,2020年公司各产品毛利率同比有所下降,但赤藓糖醇的毛利占比持续提高,2020年已提升至33%,成为公司最主要的利润来源之一。

受益于全球“无糖”趋势的深化,公司糖醇业务保持快速增长态势。2020年,糖醇产品营业收入达到4.07亿元,同比增长66.66%,在总营收中占比为19.83%,同比提升6.29个百分点。2016年至2020年,糖醇业务的平均年复合增长率为33.27%。公司整体业绩在2020年实现营收20.55亿元,同比增长13.82%;归母净利润4986.19万元,同比增长41.53%。进入2021年,受供应紧缺支撑,赤藓糖醇价格持续上涨,带动公司二季度业绩大幅改善。2021年上半年,公司预计实现净利润4773万元至6509万元,其中第二季度净利润为3890万元至5626万元,按中值4758万元计算,同比增长62%,环比增长439%。尽管2020年公司毛利率有所下滑至9.16%(同比下降5.69个百分点),但净利率相对平稳,且销售费用大幅下降,显示公司在费用管控方面表现良好。

减糖趋势下的市场机遇与产品布局

全球健康消费观念的深入人心,推动了低糖、无糖产品的快速增长。全球蔗糖消费量增速放缓,2015年至2019年年均复合增速仅为0.8%。与此同时,低糖、无糖产品数量大幅增长,2012年至2018年拉丁美洲和亚太地区的复合增长率分别达到27%和19%,欧洲和北美也分别达到16%和9%。以赤藓糖醇为代表的新型甜味剂产业已进入快速发展期。

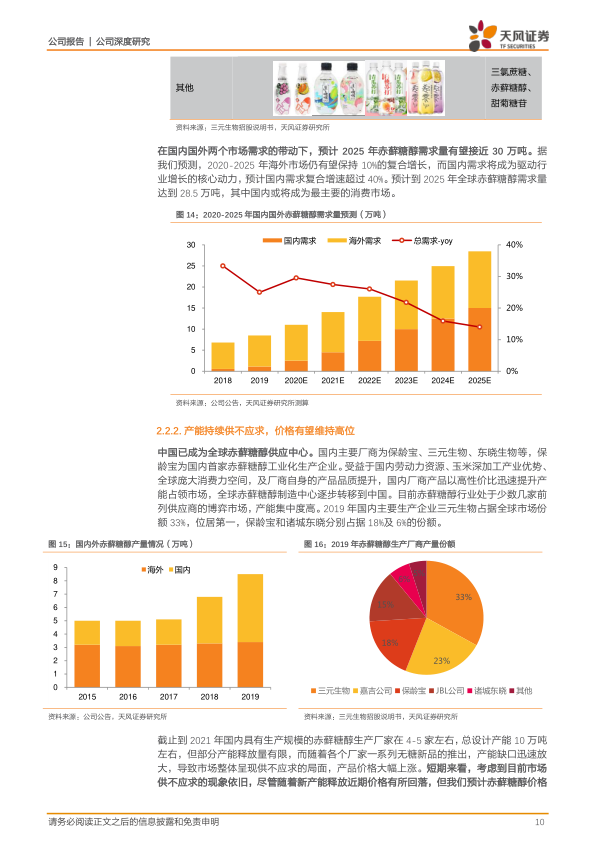

赤藓糖醇作为一种天然、零热量、不参与血糖代谢的甜味剂,下游应用广泛,包括食品饮料、香料日化、医药等领域。欧美发达国家是赤藓糖醇最主要的消费地区,2019年美国和欧洲的消费量分别达到3.6万吨和2.5万吨,2015年至2019年复合增长率分别为9.5%和13.6%。国内市场在元气森林等新锐品牌的带动下,赤藓糖醇消费量进入高速增长期,2019年国内消费量达到1.1万吨,接近2017年的4倍。我们预计,在国内外市场需求的共同驱动下,2025年全球赤藓糖醇需求量有望达到28.5万吨,其中中国市场需求复合增速预计超过40%,将成为最主要的消费市场。

中国已成为全球赤藓糖醇供应中心,主要厂商包括保龄宝、三元生物、东晓生物等。2019年,三元生物占据全球市场份额的33%,保龄宝和诸城东晓分别占据18%和6%。截至2021年,国内赤藓糖醇总设计产能约10万吨,但部分产能释放有限,导致市场整体呈现供不应求局面,产品价格大幅上涨,目前市场价格保持在3万元/吨。短期内,赤藓糖醇价格预计仍将维持高位偏强态势。赤藓糖醇行业进入壁垒较高,主要体现在前端菌株研发、后端工艺优化、资质核准以及客户认可等方面,新进入者面临较高的时间成本和不确定性,先发企业有望充分享受行业红利。

阿洛酮糖作为高附加值新秀,被认为是下一个热门天然低卡甜味剂。它具有与蔗糖相似的口感(甜度为蔗糖的70%),极低的热量(仅为蔗糖的10%),且具备抑制血糖升高、稳定性好、安全性高、不产生助泻作用等独特优势。尤其值得一提的是,阿洛酮糖能发生美拉德反应,赋予食品特定风味和色泽,填补了现有低热量甜味剂的市场空白。除食品领域外,阿洛酮糖在保健、医疗领域也展现出广阔的应用前景。目前,阿洛酮糖的制备主要采用生物转化法,具有反应单一、纯化步骤简单的优点。美国FDA于2014年通过GRAS认证,并于2019年将其排除在“添加糖”之外,热量定为0.4kcal/g,推动了海外市场的快速发展。目前,阿洛酮糖已获得包括日本、韩国、加拿大、澳大利亚及新西兰在内的13个国家的法规许可。国内厂商如保龄宝和百龙创园已开始布局并实现出口销售。保龄宝2020年完成阿洛酮糖液体和固体的试生产,出口销售额达112.15万元,并计划建设年产3万吨阿洛酮糖(干基)项目,将其作为未来核心产品的重要组成。

竞争优势与未来展望

保龄宝的竞争优势主要体现在三个方面:

- 研发创新优势: 公司深耕功能糖领域二十余年,是国家级高新技术企业,拥有国家级企业技术中心。公司参与制定行业标准20余项,国际标准1项,掌握了行业话语权。2020年研发总投入6366万元,占总收入的3.10%,研发投入力度位居行业领先水平。公司通过持续的研发投入,在赤藓糖醇发酵、酶法低聚半乳糖以及阿洛酮糖试生产等方面取得了显著进展,并储备多项新项目以支撑长期成长。

- 全产业链优势: 公司是目前国内市场上唯一的全品类功能糖产品制造服务商,形成了完整的“淀粉—淀粉糖—功能糖—功能糖醇—医药原辅料—益生元终端”金字塔式产品结构。在赤藓糖醇方面,公司是国内首家完成工业化生产的企业,技术成熟、工艺先进、产品收率行业领先,产线一直处于满负荷生产状态。随着新产能的建成投产,赤藓糖醇产能将达到6万吨,将大幅缓解产能瓶颈并持续改善生产成本。在阿洛酮糖方面,公司已掌握产业化生产技术,并能生产研发难度较大的固体阿洛酮糖,产品质量获得国际客户认可,计划建设年产3万吨产能。

- 品牌与市场优势: 公司多年来持续强化大客户营销与方案营销能力,与可口可乐、百事可乐、伊利、蒙牛等著名企业建立了战略合作伙伴关系,是全球重要的功能配料制造服务商。公司荣获全国绿色工厂、伊利卓越供应商、元气森林最佳供应商等荣誉,客户黏性强。公司设立应用解决方案研究中心项目,旨在通过联合研发、定制化配料和深度应用研发,进一步增强服务能力,提升产品附加值,并为未来向C端业务延伸打下基础。

基于减糖趋势和下游客户的带动,预计公司糖醇业务将进入高速增长期,赤藓糖醇将处于满产满销状态,产品价格上涨将带动毛利率提升。同时,其他主要业务也将保持较快增长。我们调整盈利预测,预计2021-2023年公司归母净利润分别为2.0亿元、2.9亿元和3.8亿元,同比增速分别为302%、47%和28%。考虑到公司业绩高速增长,参考可比公司估值,给予2022年30倍PE,对应目标市值90亿元,目标价24元,维持“买入”评级。

然而,公司也面临多重风险,包括原材料价格波动(玉米、玉米淀粉、蔗糖等)、下游客户需求波动(饮料、乳制品等寡头垄断行业)、行业竞争加剧、产品销量不及预期(新增产能消化风险)以及非公开发行审批失败的风险。

总结

保龄宝作为功能糖行业的领先企业,正乘全球减糖趋势之东风,迎来显著发展机遇。公司核心产品赤藓糖醇因市场供不应求而价格高企,成为当前业绩爆发式增长的主要驱动力。同时,具备独特优势的阿洛酮糖作为高附加值新秀,在海外市场表现强劲,并有望在国内市场获得审批,为公司未来增长开辟广阔空间。保龄宝凭借其深厚的研发创新能力、完善的全产业链布局以及优质的客户资源,构建了坚实的竞争壁垒。预计公司未来几年将实现归母净利润的高速增长,展现出强大的市场潜力和盈利能力,投资评级为“买入”。尽管面临原材料价格波动、市场竞争加剧等风险,但公司在天然代糖领域的战略布局和竞争优势使其有望持续受益于健康消费升级的大趋势。

微信扫一扫-立即使用

微信扫一扫-立即使用